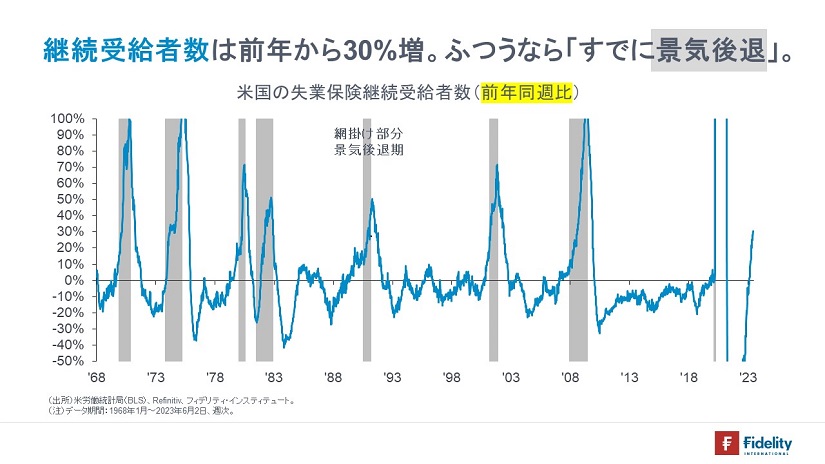

【次の図】に示すとおり、失業保険継続受給者数を前年同週比でみると、すでに「+30%」です。ふつうなら、「+30%は景気後退の最中」です。

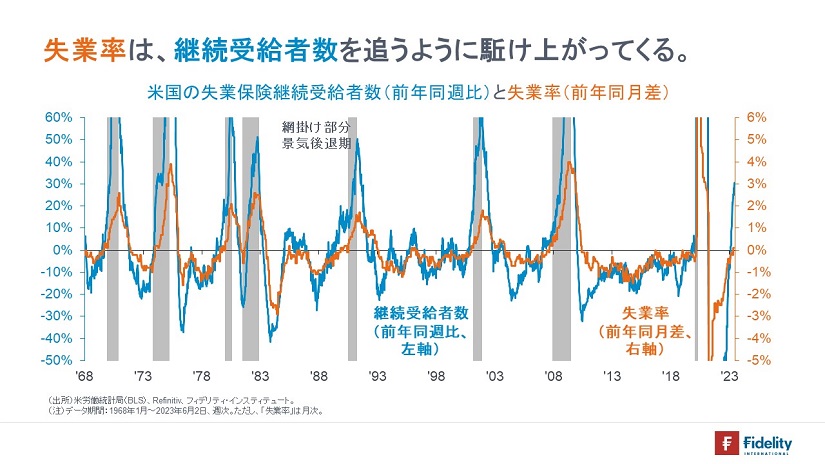

【次の図】に示すとおり、失業保険継続受給者数を失業率とともにみると、失業率【オレンジ色】は継続受給者数【青色】に遅れて上がってきます。両者の関係をみると「1-2%ポイント程度の失業率上昇」は避けられない状況です。

今日は準備預金について触れます。

引き続き、「中央銀行の債務超過」について書こうと思います。前回は「政府預金」について考えました。今回は「市中銀行準備預金」について書きます。これはとても奥が深い項目です。

今般、中央銀行がキャッシュフローに起因する赤字や債務超過に陥った・陥る背景には、「市中銀行準備預金への付利」と「高インフレの出現(⇒急速かつ大幅な利上げ)」が挙げられます。さらに元をたどれば、中央銀行の量的金融緩和・QEによる「長期債の巨額買い入れ」(長期資産)と「準備預金の巨額創出」(短期負債)に行きつきます。

「準備預金の巨額創出」「準備預金への付利」そして「高インフレの出現」によって、中央銀行も、市中銀行と同様の「期間・デュレーションのミスマッチ」に苦しむことになりました。

また、これらに「リバース・レポ」や「量的引き締め・QT」といった要素が加わることで、中央銀行や金融市場の状況は「わかりにくくなっています」。

たとえば、次節で触れるように、最近では、中央銀行のQEによって、「市中銀行が多額の準備預金を抱えることがふつうになっている」ために、「銀行は、手持ちの準備預金を使って=減らして、そのかわりに融資や有価証券を計上する」といったふうに考えられがちです。しかし、実際には、中央銀行によっていったん発行されてしまった市中銀行準備預金を市中銀行が「消す」ことはできません。銀行システムによる「融資や有価証券の保有・計上」には「預金のあらたな創出」を伴います。

今日は、準備預金に関することの一部について触れたいと思います。

とある記事で・・・

先日、次のような記事が目に入りました。日本国内の地方銀行の貸出金が増えているという記事です。いわく、

「(中略)(地方銀行は)融資に頼らざるをえない事情もある。預金は右肩上がりで増え続け、400兆円に迫る。これまで預金で集まった余剰資金を有価証券で運用してきたが、世界的な金利上昇で含み損が増加し、以前のような外債頼みの運用姿勢は取りにくくなった。ある大手証券アナリストは『債券運用にあててきた余剰資金を融資に回さざるを得なくなっている。今後も貸出金の増加は続く』とみる。(後略)」

筆者はこの記事を読んで、「貸出金が増加すれば、その分だけまた預金は増えるのだが・・・」と思いました。

本稿では、市中銀行がどのようにして、融資および有価証券投資を行っているかを確認しつつ、ターゲットである市中銀行準備預金についていくつかのポイントに触れていきます。

銀行の資産①融資:銀行の融資に元手はいらない;融資が増えれば預金も増える

銀行が融資を実行するときには「元手(お金)」はいりません。融資は「ペン1本」で実行できます。

銀行が融資を行う際には、融資をする相手(=Aさんとする)に自行に口座を開いてもらった上で、Aさんの預金通帳に「預金100万円」と書き込むだけ、これで完了です。

念のため、家計にとっての会計仕訳は「【資産】預金100万円、【負債】借入100万円」です。他方の銀行側ではこの逆ですから「【資産】融資100万円、【負債】顧客預金100万円」です。融資によって預金が生み出されました。これが信用創造です。預金は市中銀行が唯一生み出せる主体です。「預金が引き出されたらどうなるのか?」と思われたかもしれませんが、それについて次節以降で考えます。

脱線すると、筆者がこれを知ったのは『現代の金融入門(新版)』池尾和人著でした。それまではマクロ経済学の教科書の「銀行が受け入れた本源的預金の一部を貸出に回し、その貸出は誰かの預金として戻ってくるから、またその一部を貸出に回して・・・」という説明になじんでいただけに、「お金を貸すのにお金・元手はいらないの!?」と驚いた記憶があります。

その後、筆者は、銀行で顧客企業との金利スワップの決済事務を担当したとき、この事実を経験しました。顧客企業(事業法人)の「勝ち」(=ネット受け取り)のときは送金せずに顧客の自行内当座預金口座にクレジットするだけです。逆に銀行の「勝ち」のときには顧客の同口座から出金します。それまでは外国証券の決済業務をやっていたので、「支払いはどこかに送金するのが当たり前」と思っていました。

話を戻すと、以上から、①融資と預金は同時に生じること、そして、②銀行は望むだけの融資と預金を(同時に)作り出せることがわかります。

前節の記事に戻れば、地方銀行が融資を増やせば、預金はますます増えることになります。

市中銀行準備預金は、銀行のための預金口座

ここにさっそく、本稿のターゲットである「市中銀行準備預金」が登場します。

「中央銀行」が「銀行の銀行」と呼ばれるように、「市中銀行準備預金」は「銀行のための預金口座」であり、市中銀行が中央銀行に開いている決済口座です。銀行間の資金のやりとりはこの「市中銀行準備預金」を通じて実行されます。念のため、「市中銀行準備預金」は市中銀行にとっての【資産】であり、同時に中央銀行にとっての【負債】です。日本の場合は「日銀当座預金」と呼ばれます。

最近では中央銀行の量的金融緩和・QEによって多額の準備預金が存在しているために、形骸化しつつありますが、多くの国では、銀行が創出した顧客預金の何%かを「市中銀行準備預金」として中央銀行に積む必要があります(→この比率は「預金準備率」や「法定準備率」と呼ばれます)。融資の満期は数年先であるため、それまでの預金の引き出しに備え、市中銀行の資産に一定の流動性を確保するための方策です。

前節では、市中銀行が(顧客である家計や企業に)「融資」と「顧客預金」を同時に創出する信用創造を見ました。それは中央銀行にとっても同じです。中央銀行も(顧客である市中銀行に)「融資」と「準備預金」を同時に創出します。

たとえば、今年3月以降の銀行危機で見られたように、連邦準備制度理事会(FRB)が市中銀行に対して、(市中銀行が保有する国債を担保に)1億ドルの融資を行えば、市中銀行にとっての会計仕訳は「【資産】準備預金1億ドル、【負債】連銀借入1億ドル」です。他方のFRB側ではこの逆ですから「【資産】連銀貸出1億ドル、【負債】準備預金1億ドル」といった具合です。先ほどの融資と同じ形式です。

またもうひとつ重要な例として、FRBが量的金融緩和・QEで市中銀行から国債を買い取れば、銀行は「国債」という【資産】を落とす代わりに「市中銀行準備預金」という【資産】を計上します。よって、市中銀行のバランスシートの規模は維持されます)。対するFRBの側では「【資産】国債1億ドル、【負債】市中銀行準備預金1億ドル」となり、中央銀行のバランスシートは拡大します。

重要な点として、「預金を創出できるのは唯一、市中銀行」であるのと同様、「準備預金を創出できるのは唯一、中央銀行」です。

別途、家計や企業が銀行から預金を「現金として引き出す」ことに備えるべく、市中銀行は準備預金を「現金として引き出す」ことができます。現金の発行もまた、基本的には中央銀行が唯一の担い手です(→ただし、硬貨は日米ともに政府が発行しています)。

市中銀行はどうやって必要な準備預金を「調達」するか;中央銀行が準備預金の唯一の発行主体

たとえば、いま預金準備率が「10%」であるとします。前節の例で、市中銀行はAさんに、100万円の融資をすることで100万円の預金を創造しましたから、同銀行は預金額の10%に相当する10万円の準備預金を中央銀行に積む必要があります。

ところが、Aさんに融資を実行した銀行にはその10万円はどこにもありません。10万円程度なら、ほかの銀行から調達できるかもしれませんが、銀行システム全体を考えると≒たとえば、すべての銀行がどんどん融資と預金の創出を進めていけば、銀行システム全体には(各行が中央銀行に積まなければならない)準備預金はどの銀行からもなくなるはずです。

このとき、市中銀行が中央銀行に積む必要がある準備預金(10万円)は、中央銀行によって融資されます。その標準的な方法は、この市中銀行が実行した融資(Aさん向け融資100万円)の一部を担保に取る公開市場操作(買いオペ;日本では共通担保オペレーション)です。

前々節から、買いオペ前の市中銀行のバランスシートは「【資産】融資100万円、【負債】顧客預金100万円」でしたが、買いオペ後は「【資産】融資90万円&市中銀行準備預金10万円、【負債】顧客預金100万円」となります。これでこの銀行にとって、預金準備率10%が満たされました(→買いオペ対象資産のヘアカットは考慮せず)。

市中銀行にとってみると、100万円の融資を行うと、10万円の準備預金が必要です。仮にその資金を誰からも調達できないとすれば≒たとえばすべての銀行が融資を拡大すれば、積む必要がある準備預金額が不足するため、金利が急騰します。それでは金融システムが混乱に陥ってしまったり、政策金利が目標値を外れたりしますから、中央銀行にとってみると、政策金利で必要な準備預金をすべて供給せざるを得ません。

逆に言えば、市中銀行にとってみると、「どれだけ融資をしようと必要な準備預金は必ず最後は中央銀行から調達することが期待できる」ため、預金準備率が融資の制約になることはありません(→融資の制約となるのは、後述するように、今後の金利情勢です)。冒頭に、「銀行はいくらでも融資ができる」と書きましたが、やはりそのとおりなのです。

Aさんが預金を引き出したらどうするのか?①自行付け替えの場合

話を「Aさんへの融資100万円」に戻すと、Aさんは預金通帳に記載された100万円を「ただ眺める」ためお金を借り入れたわけではありません。たとえば住宅や自動車など、「なにかを買うために融資を受けた」はずです。よって、融資によって受け取った預金(100万円)はその直後にAさんがなにかを買うことによって、Aさんの口座から引き落とされます。

ここで、①Aさんが融資されたお金を支払った先(B社とする;たとえば、建築メーカーや自動車メーカーなど)が、Aさんと同じ銀行に決済口座を持っていれば、Aさんに融資を実行した銀行は、Aさんの自行内口座からBさんの自行内口座に預金100万円を「付け替え記帳」すればよいだけで、お金は銀行からは出ていきません。自行内での記帳で済みますから、やはり銀行はいくらでも気にせずに融資を実行できます。

Aさんが預金を引き出したらどうするのか?②他行送金の場合;フェデラルファンド市場

他方で、②B社が他行に決済口座に開いている場合には、自行から他行への送金が必要になります。実際には「送金」は、自行と他行がともに中央銀行に開いている準備預金口座間の振替として実行されます。

このときたしかに、自行は「他行に送金するためのお金(100万円)」が必要です。言い換えれば、Aさんへの「融資」は残りますが、Aさんへの「顧客預金」は取り消して、他行に送金するための準備預金が必要です。でも実際には、自行がAさんに融資を実行したときには「ペン1本」で「預金100万円」と書き入れただけで、他行に送るための準備預金はありません。

どうすればよいか?銀行間で「いってこい」のやりとりを行います。

送金を受ける他行側を考えると、(自行とは逆に)「【資産】市中銀行準備預金100万円、【負債】顧客預金100万円」というかたちで「お金」が増えます。

Aさんに融資を実行した自行は、その日の終わりまでに、送金を受け取った他行からその100万円を「銀行間借入」として調達すれば、お金は「いってこい」となり、資金の過不足は生じません。自行にとってみると送ったお金をすぐに借り入れとして取り戻すのです(→「自行:【資産】準備預金100万円、【負債】銀行間借入100万円」、他行:【資産】銀行間貸出100万円、【負債】準備預金100万円」)。

話を銀行システム全体に広げると、1日の終わりには「受け取り超過」の銀行と、「支払い超過」の銀行が出てきます。ただし、全銀行の資金のやりとりをネットするとゼロなので、「受け取り超過」の銀行と、「支払い超過」の銀行の間で翌日物の資金貸借を行えば、毎日帳尻が合います。よって、やはり「融資に元手・お金は必要ない」ことになります。

脱線すると、たしかに「支払い超過」の銀行は「受け取り超過」の銀行に対して(流出した預金に付すはずだった預金金利よりも通常は高い)銀行間金利を支払う必要があります。しかし、毎日多くの銀行が多くの融資や返済、振替を実行する中で、ある日はたまたま他行送金が多くて「支払い超過」となり、別の日はその逆で「受け取り超過」となることをランダムに経験することで、金利の「受け払い」は無視できると考えられます。

話を戻すと、このように、銀行システム全体を考えれば、融資によって創造された預金は、銀行システムのなかに留まりますから、「お金」が「外」に出ることはありませんし、他行に移った資金は他行から借りてくればよいので、銀行はやはりいくらでも融資が可能です。

こうした1日の終わり時点での帳尻を合わせるための資金貸借が行われるのが翌日物の無担保市場であり、米国ではフェデラルファンド市場、日本ではコール市場と呼ばれます。

他行が受け取ったお金は必ず銀行間市場で貸し付けられるのか?

前節を読まれて、「他行が受け取った準備預金を、銀行間市場で貸し付けず、自分たちの融資で創出する預金見合いの準備預金として中央銀行に積んだままにすればどうなるのか?」と思われたかもしれません。

こうした場合においても、先と同様に、自行の側で準備預金不足が生じ、銀行間市場の金利が上昇しますので、中央銀行が買いオペによって市中銀行に準備預金を供給します。

もちろん、前節までで見たように、そもそも銀行は好きなだけ融資をし、あとから中央銀行に必要な準備預金を供給してもらえればよいので、本節の設問のように「受け取った準備預金を銀行間市場では貸し付けずに、自分たちが必要な準備預金として積んだままにしよう」などと考える必要は本来ありません。

Aさんが預金を引き出したらどうするのか?③現金引き出しの場合

もうひとつ、思いつく例を考えましょう。

融資を受けたAさんが100万円を現金で引き出したらどうなるかです。

ふつうなら、Aさんが100万円を現金で引き出したとしてもやはりなにかを買うはずで、購入代金として100万円を受け取った人や企業が、①どこの銀行でもすぐに預金すれば、100万円は銀行システムに戻ってきて銀行間市場で借りられます。

あるいは、②Aさんから100万円を受け取った人や企業が現金で保持したり、③Aさんが100万円の一部や全部を使わずに現金として保持したりすれば、Aさんに融資した銀行はやはり、(融資債権を担保に)中央銀行から準備預金を借りてくることで、現金の引き出しや準備預金の不足を埋め合わせることができます。

市中銀行がいくらでも融資できるなら「歯止め」をかけるのはなにか?

このように、たしかに市中銀行は準備預金の調達や預金準備率を気にせず、いくらでも融資を実行することができます。

しかし、「融資=個人の消費や企業の設備投資」なので、融資が増えると景気が過熱して物価に上昇圧力が生じますし、逆に融資が減ると景気が冷え込んで物価に下落圧力が生じます。物価の安定を図るのが中央銀行の役割ですから、中央銀行は融資≒マネーサプライをコントロールすべく努める必要があります。

市中銀行にとっての融資判断や、家計や企業にとっての資金調達判断には、今後の景気や融資、投資の収益に影響を与える金利の見通しがきわめて重要です。

そこで、この翌日物市場に中央銀行が介入をします。市中銀行が使える準備預金の量が多いときには銀行間金利に低下圧力がかかるために売りオペで準備預金を吸収することで金利を目標水準まで引き上げ、足りないときには銀行間金利に上昇圧力がかかるために目標水準の金利で買いオペを実施し、準備預金を供給します。

翌日物金利を目標水準に誘導することで、中央銀行は、市中銀行による融資≒マネーサプライを目標とする物価目標と整合性のある水準に保とうと努めています。これが(かつての)金融政策です。ただし、現在では、中央銀行の量的金融緩和・QEによって、準備預金が増えているために準備預金に付利をすることで(→FRBの場合には付利が受けられない主体に対してリバース・レポを提供することで)政策金利(=日米の場合には、翌日物の無担保銀行間金利)の誘導に努めています。

(次回につづきます)

参考文献

池尾和人 (2010)『現代の金融入門【新版】』、ちくま新書831、筑摩書房

岩田規久男 (1993)『金融政策の経済学――「日銀理論」の検証』、日本経済新聞社

翁邦雄 (1993)『金融政策――中央銀行の視点と選択』、東洋経済新報社

小栗誠治 (2022)『中央銀行論:セントラル・バンキングの本質を求めて』、知泉書館

小宮隆太郎 (1988)『現代日本経済――マクロ的展開と国際経済関係』、東京大学出版会

外山茂 (1980)『金融問題21の誤解』、東洋経済新報社

日本銀行企画局 (2006)『主要国の中央銀行における金融調節の枠組み』、調査論文、日本銀行

野口旭 (2021)『反緊縮の経済学』、東洋経済新報社

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す