いよいよ来年1月から新NISA(少額投資非課税制度)がスタートします。

投資期間が長期におよぶことを考えると、世界の株式市場への投資が中心になるように思えます。

筆者は、株式を中心とするポートフォリオづくりは「プロ野球の球団経営」でたとえるとわかりやすいと思っています。秋になってプレーオフが近づく米メジャー・リーグで考えてみます。

今を重視したロサンゼルス・エンゼルス、将来を重視したニューヨーク・メッツ

米メジャー・リーグでは、毎年7月を過ぎると、プレーオフに進出できそうなチームと、難しそうなチームの間で経営戦略が分かれます。

プレーオフに進出できそうなチームはトレードで即戦力を獲得し、代わりに将来有望な若手(→「プロスペクト」と呼ばれる)を放出します。プレーオフ進出を争うライバル・チームも同じ動きをして補強を試みるので、自分たちもそうせざるを得ない「囚人のジレンマ」(ゲーム理論の主要な示唆のひとつ)が生じます。

たとえば、ロサンゼルス・エンゼルスは8月1日のトレード期限までに8人の選手を補強し、若手を放出しました。仮に補強をせず、逆に今シーズンで契約が切れてフリー・エージェントになる大谷翔平選手をトレードに出せば、将来有望な若手数名を獲得できました。しかし、エンゼルスは今シーズンのプレーオフ進出に賭けて彼を残留させました*。こうしたチームは「今を重視している」と言えるでしょう。*大谷選手との契約延長への期待も残留や補強に影響したでしょう。

他方で、プレーオフ進出が難しそうなチームはトレードで即戦力を手放し、代わりに将来有望な若手を獲得します。

今年はニューヨーク・メッツの決断が話題になりました。メッツは一昨年と昨年オフに大金をかけ、ともにサイ・ヤング賞(→年間最優秀投手に贈られる賞)を3回獲得した2人の剛腕、マックス・シャーザー投手とジャスティン・バーランダー投手と契約、今シーズンのワールド・シリーズ進出を目指しました。

しかし、チームは精彩を欠き、早くも6月にプレーオフ進出が「望み薄」と判断すると、8月1日のトレード期限までに両投手を相次ぎ放出しました。現在は、2025年以降のワールド・シリーズ進出を目指し、有望な若手を獲得・育成するとして方針転換しています。こうしたチームは「将来を重視している」と言えるでしょう。

長期の株式投資には「現在のスタメンづくり」だけでなく、「将来を担う若手の獲得・育成」も重要

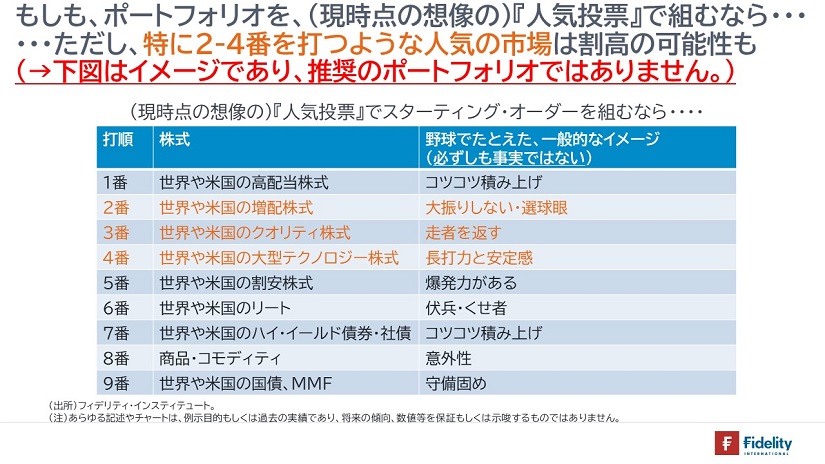

みなさんのポートフォリオは「今を重視するポートフォリオ」に偏重していないでしょうか。【次の図】のようなスターティング・オーダーをつくることで安堵してはいないでしょうか。

【上の図】はあくまで最近の「売れ筋」から作成した仮想的なものであり、なおかつ、これらの9セクター/スタイル/資産を均等に持つことも意味しませんが、たとえば、1番打者は配当をコツコツ積み上げる高配当株式、2番は大振りせず、失敗が少ない連続増配株式、3番はしっかり返すクオリティ株式、4番は長打力と安定感の大型テクノロジー株式・・・といった具合です。

しかし、「高配当である」、「連続増配である」、「クオリティである(≒キャッシュフローが潤沢でバランスシートが強固である)」・・・というわけですから、これらの企業の多くは「中堅・ベテラン」の大企業です。

新NISAでの資産運用を視野に、株式投資が30-40年の長期間におよぶ場合や、15-20年の中期間でも「成長」を取ることを目指す場合には、米メジャー・リーグの球団を運営するのと同様に、現在のレギュラー陣をそろえるだけでなく、10年後や20年後にスタメンに定着しそうな「有望な若手を探して育てる」ことも重要でしょう。

株式市場でいえば、中型株式や小型株式のなかにそうした企業は潜んでいます。いまでいえば、『マグニフィセント7』(→日米映画が名前の由来)といわれるアップルやアマゾンなどの時価総額上位7銘柄もかつては中小企業でした。

世界の中小型株式への長期投資にはアクティブ・ファンドが一案

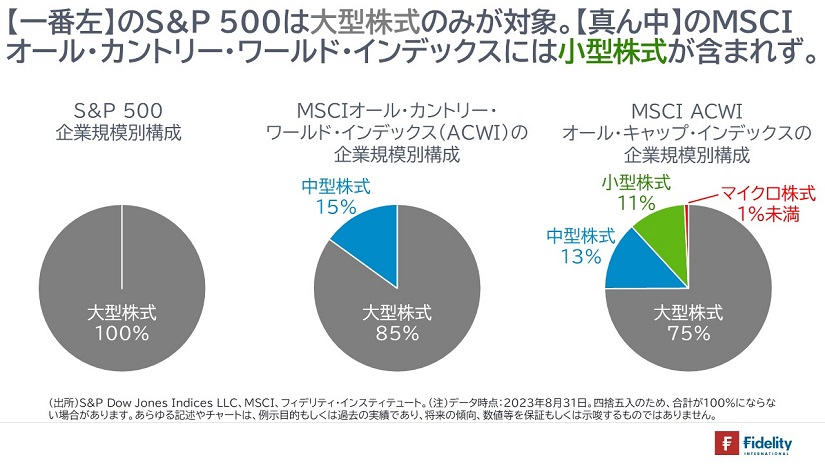

ただし、実際に購入可能な運用対象に目を向けると、【次の図】に示すとおり、現在、日本国内で人気のインデックス・ファンドは、米国の大型株式のみを投資対象とするものか(→たとえば、S&P 500に連動するもの)、全世界の株式を投資対象とするものでも小型株式が含まれないものが支配的なようです(→たとえば、MSCIオール・カントリー・ワールド・インデックスに連動するもの)。

また、今後、世界の中小型株式のみを投資対象とするインデックス・ファンドが普及したとしても、中小型株式のなかには成長が止まっている「ベテラン企業」もありますし、成長途上の「若手企業」でも、すべてのそうした企業が大きな成長を遂げるわけではありません。

このため筆者は、世界の中小型株式市場で長期の運用実績があり、運用哲学を吟味すれば、将来にわたっても「若手成長銘柄」を探していくことが期待されるアクティブ型の投資信託につみたて・分散投資をすすめることを提案します。

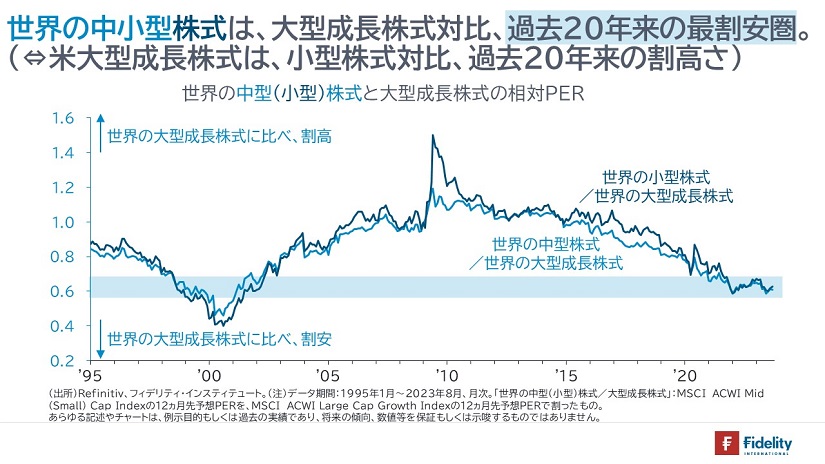

世界の中小型株式に割安感

最後に、現在の世界の中小型株式の状況を見てみます。

【次の図】に示すとおり、世界の中小型株式は、とくに大型成長株式対比でみると、過去20年で最も割安になっています。言い換えれば、世界の中小型株式は、期待リターンが高く、長期間の投資を開始するには良好なタイミングである可能性があります。

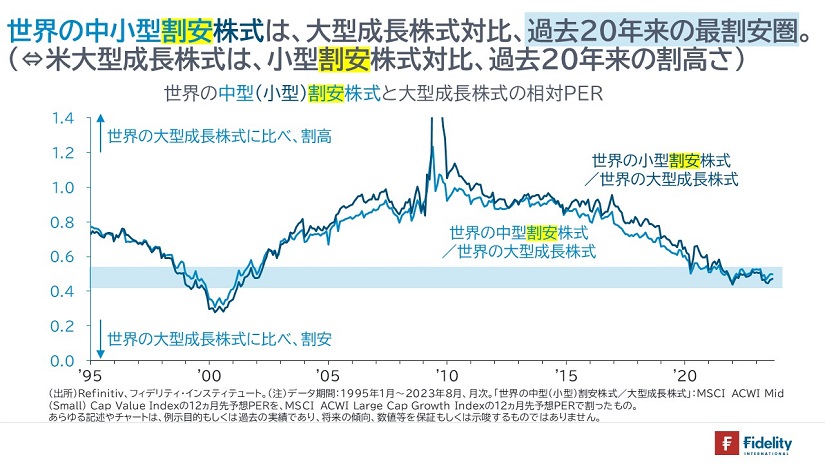

また、【次の図】に示すとおり、世界の中小型「割安」株式についても、同様です。

逆に言えば、世界の大型成長株式には米国のテクノロジー企業を中心に歴史的な割高感があり、長期の期待リターンが低い状態です。【前出】の「スタメン」に戻れば、大型成長株式に多く含まれる3番打者のクオリティ株式や4番打者のテクノロジー株式は「スーパースターゆえに、ヒットやホームラン1本あたりの年俸が高騰している」状態です。

マイケル・ルイスの書籍『マネー・ボール』に着想を得て、(野球にデータ・統計分析を取り入れた「セイバーメトリクス」に基づく)2002年のオークランド・アスレティックスの躍動を描いた同名映画には「選手を買うのが目的ではない。勝利を買うのが目的であり、勝利を買うには得点を買わないといけない」というセリフが出てきます。

大型成長株式の投資家は、スーパースター企業の利益にだけではなく、企業名がかもしだす期待にもお金を投じている可能性があります。

いまはまだ知られていない企業への分散投資で、長期の常勝軍団をつくりあげましょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

")

")

スコアから探す

スコアから探す