【QUICK Money World 片岡 奈美】2024年も年の瀬を意識する時期になってきました。24年はNISA(小額投資非課税制度)が新制度に移行したことがひとつのきっかけになり、これまでになく個人投資家の皆さんの投資熱が盛り上がりやすい1年だったのではないでしょうか。

年末年始はこの1年を振り返って、新たな年に向け物事に取り組みやすい時期でもあります。年末を迎えるにあたっては、サラリーマンの方なら年末調整の時期でもあり、ご自身の1年間の収支はその手続きをしておしまいという方が多いでしょう。

ですが、資産運用に取り組み始めた皆さんは「年末でご自身の決算をする」という作業が必要です。税制に関する諸々の手続きでは「1~12月」をひとつの期間として捉えますし、場合によっては確定申告が必要なケースがあります。もちろん、制度的なことだけではなく、資産状況を確認してこの先の投資にいかしていくという意味でも、年末は振り返りにちょうど良い時期といえるでしょう。

なお、年末年始は投資家層が薄くなりやすく、相場の動きにも普段以上に注意を払っておいた方がよい時期でもあります。今回は、投資家デビューをしたばかりの方に向けて、年末年始を迎えるにあたって相場を見る上で知っておいてほしいことや、資産運用に関する手続きで注意してほしいことなどをお伝えします。

年末年始の株式市場はどうなる?

まずは、年末年始を迎えるにあたって、金融マーケット、特に株式市場がどのように動きやすいのかを過去の事例などをもとに振り返ってみましょう。年末年始だからといって、資産運用になにか特別な知識が必要なわけではありませんが、資産運用をしている人たちが知っていそうなことは知っておいて損はありませんよね。

まず国内の株式市場について確認してみましょう。国内株式などの売買を取り扱う証券取引所は、土日祝日と年末年始(12月31日~翌年1月3日まで)は休場となり、取引はできません。年内の取引最終日である12月30日は「大納会(だいのうかい)」、年初初めの取引日となる1月4日は「大発会(だいはっかい)」と呼ばれています。

なお、2024年の大納会は12月30日の月曜日、2025年の大発会は1月6日の月曜日になります。本来なら大発会の日である1月4日が25年は土曜日となるためです。

株式の普通取引は3日後決済なので12月27日から決済ベースで25年相場入りします。27日に保有株式を売却しても、代金は1月6日以降でないと手元に入金されないことにご注意ください。

東京証券取引所の取引時間は前場(ぜんば)が午前9時~午前11時30分、後場(ごば)が午後12時30分~午後15時30分となっています。国内の他の取引所(札幌証券取引所、名古屋証券取引所、福岡証券取引所)の取引時間や休業日も同様です。

株価は企業業績や経済情勢など様々な要因を背景に投資家の需給によって決まるものですが、12月はそういった要因とは別に年末年始を見据えた取引が盛り上がりやすい時期といわれています。

例えば、年末に向けて含み損の出ている銘柄を売って1年間の利益と相殺することで節税対策を図ろうとする動きが出やすく、売り圧力が高まりやすいと言われています。ですがこういった動きが出尽くしてしまえば買い戻しの動きも出て相場は上昇しやすくなります。

また、年末に決算期末を迎えるファンドなどの運用を手掛ける機関投資家が保有資産の評価を上げる目的で買い注文を入れ相場を押し上げることもあります。

クリスマス休暇の時期も重なりますし、政治的なリスクが話題になることも比較的少ない時期とあって、買いを入れやすい月とも言われているようです。

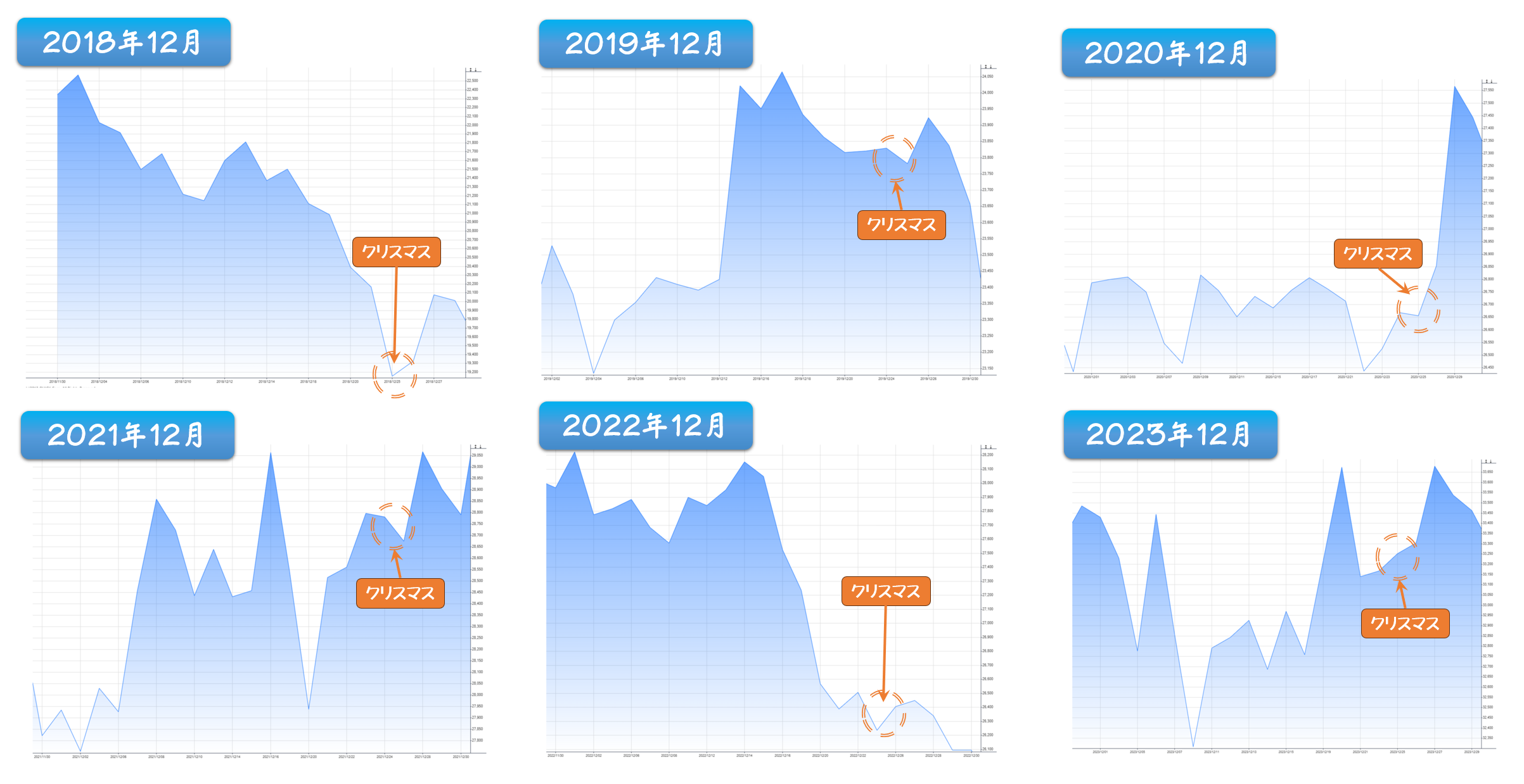

こういった経験的に観測できるマーケットの規則性は「アノマリー」と呼ばれ、あまり具体的でもなく理論的な根拠があるわけでもないのですが、皆がそうなるかもと意識することで投資の世界では無視できないものになるケースがあります。クリスマスごろから新年にかけて株価が上昇しやすいというアノマリーは「クリスマスラリー」、年末最後の売買日である大納会に向けて株価が上昇する様子は「掉尾の一振(とうびのいっしん)」などといわれています。

こういったアノマリーのせいなのかどうかはさておき、12月は株価の上がりやすい月だと巷では言われています。試しに過去6年ほどの12月単月の日経平均株価のチャートを並べてみましょう。

どうでしょう…。

信じるか信じないかは別として、こういったアノマリーを意識した投資行動をしている人たちが一部に居るかもしれない――と頭に入れておくだけでも投資の選択肢は広がるかもしれません。

ちなみに、年始にもアノマリーがあります。新年などめでたさを祝うようなタイミングで買い注文が入り相場が上昇する「ご祝儀相場」は耳にされたことがある方も多いのではないでしょうか。1月は新規の投資資金が流入しやすく他の月よりもリターンが高くなりやすいという「1月効果」などもよく知られたアノマリーです。

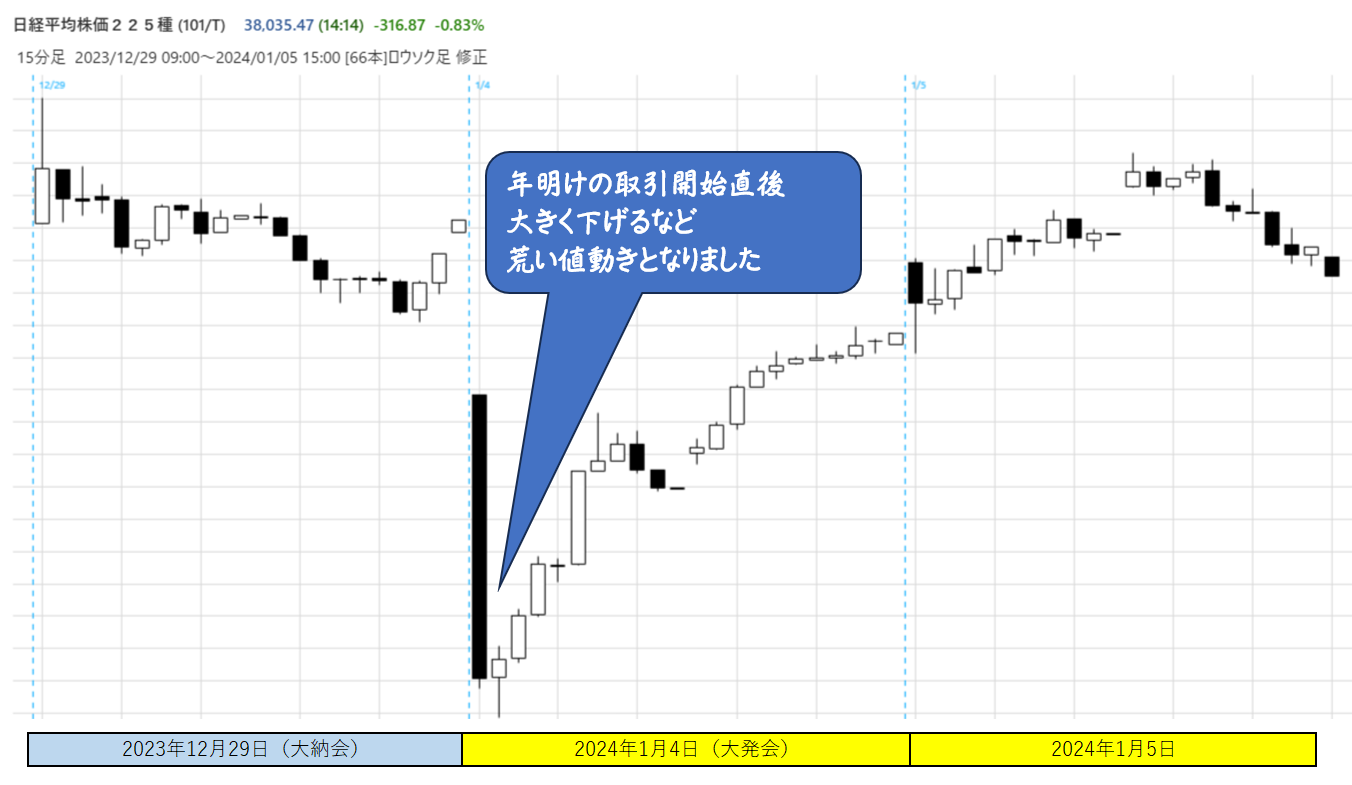

なお、年末年始の取引でひとつ注意しておいてもらいたいのが、取引開始日が海外とは異なるということです。日本の大発会は「1月4日」と決まっています(25年は曜日の関係で1月6日です)が、海外主要国の株式市場は年明け1月2日から取引が始まっています。もし2日や3日の時点で海外市場が大荒れ――なんてことになったら日本の株式市場も無関係ではいられません。

例えば、2024年の大発会は、日経平均株価が一時700円超も下落するなど、ショックの大きな相場になりました。前日の米株式市場でハイテク株が売られるなど主要な株価指数が揃って下落したことを受け、東京市場でも半導体関連株に売りが膨らんだためです。24年1月1日に発生した能登半島地震の経済への影響を警戒した売りも出てパニック的な売りが出やすかった面もあるようです。

外国為替市場の価格変動リスクにも注意を払いたいところです。外為証拠金(FX)取引では、年末年始の市場参加者が少ない時期に「フラッシュクラッシュ(相場の急変動)」が起きる可能性があります。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。人気記事を紹介するメールマガジンや会員限定オンラインセミナーなど、無料会員の特典について詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

新NISAを利用している人が年末までにやっておきたいこと

投資を始めるにあたって、24年から新しくなったNISA制度を活用している方も多いでしょう。ここでは、新NISAを利用している人が年末までに何かをした方がいいのかについて、振り返っていきましょう。

年の区切りが近づくと意識されやすいのはまず、年内に投資できる枠を残しているかどうかでしょう。NISA制度には「年間投資上限額」というものがあります。24年からの新制度ではこれが拡充され、最大360万円までとなっています。内訳は投資信託が対象となる「つみたて投資枠」が120万円、投資信託のほか上場株式も対象となる「成長投資枠」が240万円となっていますから、もしこの枠が余っているということでしたら、NISA制度を最大限活用すべく、年末までに使い切ってしまう(追加で投資をする)のも一つの方法です。

とはいえ、つみたて投資枠では計画的に資産の積み立てを進めているでしょうし、成長投資枠が残っていたとしてもめぼしい銘柄が無ければ無理をしてまで資産運用にお金を振り向ける必要はありません。値下がりすると思って投資する人はいないと思いますが、NISA制度は運用益が出て初めてうまみのある制度です。万が一保有資産が値下がりして損切りなどをした際にはNISA制度は全く活用できなくなってしまいます。(後に説明する「損益通算」もNISA口座での損失は対象外になります。)

24年からの新制度では運用期間は恒久化されましたし、新たに「生涯非課税限度額(最大1800万円まで、ただし成長投資枠は1200万円まで)」も設定されています。毎年の「年間投資枠」の繰り越しはできませんが、旧制度のようにNISA制度に期限があるわけではありません。生涯を通じてうまくNISA制度を使いつつ、運用益を非課税で受け取りながら資産を増やしていけばよいのです。年末が迫ったからと投資を焦る必要はないでしょう。NISA制度に関してはQUICK Money Worldの「新NISAで何が変わる? 現行制度との違い、メリットや注意点を分かりやすく解説」という記事でも詳しく解説していますので、ぜひ復習も兼ねてご一読ください。→記事はこちら

でも、焦っているわけではなくて、タイミングよく欲しい銘柄がある――なんてこともありますよね。24年の非課税枠を年内に使うには、受渡日が24年中(年内最終営業日まで)となるように取引をする必要があります。取引をしている金融機関や決済方法によってスケジュールが異なりますから、もし年内にNISA非課税枠を活用した投資を考えている場合は、ご自身がお取り引きされている金融機関に確認いただいた方がよいでしょう。

なお、つみたて投資枠は毎月の積立を目的とした制度です。毎月の積立額は年間の上限額である120万円に収まるよう最大で10万円です。10万円に満たない分は増額できますが、枠が残っているからと一気に20万円や50万円などを積み立てることはできませんので注意しましょう。

成長投資枠については、年240万円に満たない分を一度に買い付けることは可能です。例えば国内株式であれば取引日を含め3営業日目が受け渡し日になりますから、24年の大納会の12月30日(月)を受渡日とするには12月26日(木)に取引を成立(約定)させればよいと考えられます。

投資先の金融商品の約定日が注文日当日か翌営業日か、休場日を挟むか、受渡日まで約定からどの程度の期間が必要なのかなどで、24年の非課税枠を使える注文の最終日が変わってきます。もし年内の投資枠と活用しようと考えられる際には、お取り引きの金融機関に一度確認しておくことをお勧めします。

| <関連記事> |

投資家がやるべき手続き

さて年末が近づいてくるとサラリーマンの方は年末調整などの手続きが会社でありますよね。個人投資家の皆さんは投資の種類や状況によっては年末調整のほかに確定申告の準備などの手続きが必要になります。一つずつ確認していきましょう。

まず、年末調整とはなにか…という話ですが、給与所得者であれば、通常は毎月の給与や賞与からあらかじめ所得税や住民税が差し引かれています。ただ、これは前年の収入をベースにしたおおよその見込みで計算されているため、多少のずれが生じます。これを年末に修正していくのが年末調整です。もし、足りなければ後日納付する必要が出てきますが、生命保険料やiDeCo(イデコ、個人型確定拠出年金)の掛け金などの所得控除の対象をきちんと申請すれば、納めすぎた税金は還付されます。

なお、年末調整はあくまでも給与所得を対象にした手続きです。なので、それ以外の収益――例えば株式や投資信託の売却による利益など――は別途、確定申告の手続きをする必要があります。

NISA口座を通じた金融資産の売却益や配当金などには税金がかからない仕組みですから、特段の手続きは必要ありません。

問題は、NISA口座以外の口座です。金融機関で口座を作る際には「一般口座」か「特定口座(源泉徴収のあり・なし)」かを選択しているはずです。

特定口座とは、金融機関が株式や投資信託など申告分離課税の対象となる金融商品の譲渡損益の計算や納税を納税者に代わって手続きをしてくれますので、納税者の負担を軽くできる口座です。簡単に特徴をまとめると以下のようになります。

特定口座(源泉徴収あり)なら、投資の利益が出ると金融機関が税金を利益から自動的に差し引いて納めてくれますから、投資家が確定申告をする必要はありません。年間の取引報告書もまとめてくれます。

特定口座(源泉徴収なし)の場合は、金融機関が年間の取引報告書をまとめてはくれますが、税金は納めません。年間の投資収益が20万円を超えるようであれば、自分で確定申告をして納税する必要があります。

一般口座は自分で年間取引報告書を作り、年間の投資収益が20万円を超えるようであれば確定申告をし、納税する必要があります。

資産運用にどういった性格の口座を使っているのかによって、確定申告の要不要は変わってきます。確定申告に関してはQUICK Money Worldの「資産運用で確定申告は必要とは限らない?特定口座の課税の注意点などわかりやすく解説(資産形成イロハのイ)」という記事でも紹介していますので、ぜひご一読ください。→記事はこちら

| <関連記事> |

株式投資をしている人が年末までにやっておきたいこと

年末にすべき手続きについて見てきましたが、投資をする上では利益が出た時にいかに節税ができるかも意識するとよいでしょう。

株式の売却益や配当金など投資で得られた利益には所得税や住民税、復興特別所得税を合わせ20.315%と、利益の約2割にあたる税金がかかります。これは例えば50万円の利益なら10万円強を納めるということ。逆に源泉徴収されて40万円ほどの収益を手にしていたとすれば、もともとは50万円超の利益を上げられていたと計算できます。

納税額は利益が大きくなるほど無視できない額になりますから、できればNISAのような税金がかからない方法や、iDeCoのように所得控除がある方法を活用して節税しつつ、資産形成に取り組みたいものです。

しかし、NISA口座やiDeCoでは投資できる金融商品に制約があり欲しい商品のラインナップがないなど、それ以外の特定口座などを活用した株式の運用をしているという方も多いでしょう。その場合でも、節税につながる方法があります。

株式などの投資収益への税金は年間(1~12月)を通じた売却益と配当益、売却損などを通算して決まります。つまり、年間を通じて収益がプラスなら税金を払う必要がありますが、もしマイナスだったり、売却損が膨らんでそんなに利益がなかったりという場合には、あらかじめ源泉徴収されていた税金を“払いすぎていた分”として取り戻すことが出来るのです。

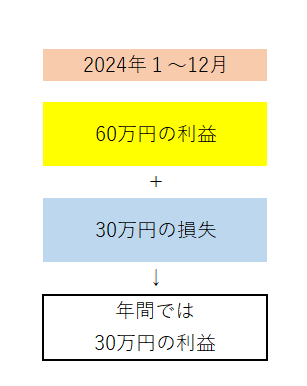

簡単な例をひとつ考えてみましょう。ある金融機関の口座では1年間に60万円の利益が出て源泉徴収されていた人が、別の金融機関の口座では1年間に30万円の損失が出ていたとしましょう。この場合、金融機関ごとではなく個人の収益として考えると課税対象は60万円-30万円=30万円のみでよいと考えられます。

確定申告をするとこのように別々の金融機関の取引でも損益を相殺できるので、納税額を減らすことができるのです。このように損益の相殺をすることを「損益通算」といいます

もしも損失が大きく、収益を上回ってしまった場合も同様に考えることができます。株式などの売却時に発生した損失額を利子や配当などの所得、売却益などと損益通算し、損失の方が大きければ、その年に得た収益には税金がかからなくなります。

損益通算をしても控除しきれないほどの損失額になってしまった場合には、確定申告をすれば翌年以降の利益とも相殺できる仕組みもあります。

よく「塩漬け株」なんていう言葉を聞きませんか?損切りのタイミングを逸したまま、含み損を抱えているのを見ないように見ないように…と売るに売れなくなった、まるで塩漬けのような持ち株。これさえなければ別の銘柄に資金を振り向けられるのに…などと悩んでいる銘柄がもしお手元にあれば、年内に含み損がある状況で売る「損出し」をして、払いすぎた税金を返してもらう損益通算に活用してみてもいいかもしれません。

なお、NISA口座内のやり取りには税金がかかりませんから、NISA口座は損益通算の対象外です。注意しておきましょう。

また、損出しが節税になるからといって長期保有目的の銘柄を手放してしまっては元も子もありません。あくまでも、価格の戻りが期待できないような銘柄を売却して持ち高を整理するにはよい機会だというだけですから、こちらも注意しておきましょう。

1年間の自身の投資を振り返り、来年にいかそう!

早いもので、もう2024年ももうすぐ終わりそうです。今年1年間の資産運用の成果はいかがだったでしょうか。年末の手続きのためだけでなく、ご自身の運用方法を改めて見直すよい機会にもなりますから、是非一度、保有している株式や投資信託などの資産の運用状況を洗い出してみましょう。

資産運用は将来に備え、資産を形成していく一助となるものです。この機会に無理のない範囲での運用になっているか、想定外の損失を抱えていないか、想定以上に資産配分が偏っていないかなども是非この機会に確認してみましょう。家計の収支に照らして負担感が大きいとか、資産全体のバランスが取れていないなどと感じられれば、この先の運用を見直すいいきっかけになるかもしれません。年末年始の時間のある時にしっかりと振り返り、来年以降の投資計画にいかしていきましょう。

「QUICK Money World」の有料会員になると、企業の開示情報、プレスリリースをメールで受け取れます。提供情報をもとにマーケット予想や企業分析まで行いたい方にピッタリです。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。詳しくはこちら ⇒ 有料会員限定特典とは

")

")

")

")

」の残高、初の3000億円台に")

スコアから探す

スコアから探す