【QUICK Money World 荒木 朋】新卒の初任給を引き上げる企業が増えているとの報道が相次いでいます。所得が増えれば豊かな暮らしの実現につながる可能性が高まる一方、お金に働いてもらうことも重要な要素になります。老後を含めたライフプランをより充実させるためには、増えた収入をさらに増やしていく長期の視点に立った資産運用の実践が欠かせません。

資産運用をブレなく実行していくには明確な目標(ゴール)を設定することが重要ですが、そのゴールを最初に設定し、そこから逆算して最適な運用プランを決める手法として「ゴールベースアプローチ」という考え方があります。本記事では、20代の会社員Oさんを例にとり、長期運用で力を発揮するゴールベースアプローチ運用について詳しく解説していきます。

|

【相談内容】会社員のOさんは24歳の女性。大学を卒業し、現在の会社に新卒で入社しました。今年の4月に社会人3年目を迎えます。年収は賞与含め360万円程度ですが、社会人になった後も両親と同居し、足元では生活面の不安や不便がないうえ、もともと経済・金融分野が苦手とあって、資産形成・資産運用を自分事として捉えられていません。 一方で「老後資金2000万円問題」や、少子高齢化による公的年金の財源不足問題についてはある程度理解しており、将来を楽観視しているわけでもありません。しかも、終身雇用制度が崩壊し、転職も珍しくない時代を迎え、長期勤続を前提とした退職金も期待できないと薄々感じています。 2024年1月に新しい少額投資非課税制度(NISA)が始まり、20~30代の若年層の利用が拡大しているといった情報を見聞きし、遅れを取っているのではないかという不安も持っています。20代のOさんは資産運用とどう関わっていけばいいのでしょうか? |

20歳代から資産運用は必要? 給与アップで資金に余裕も

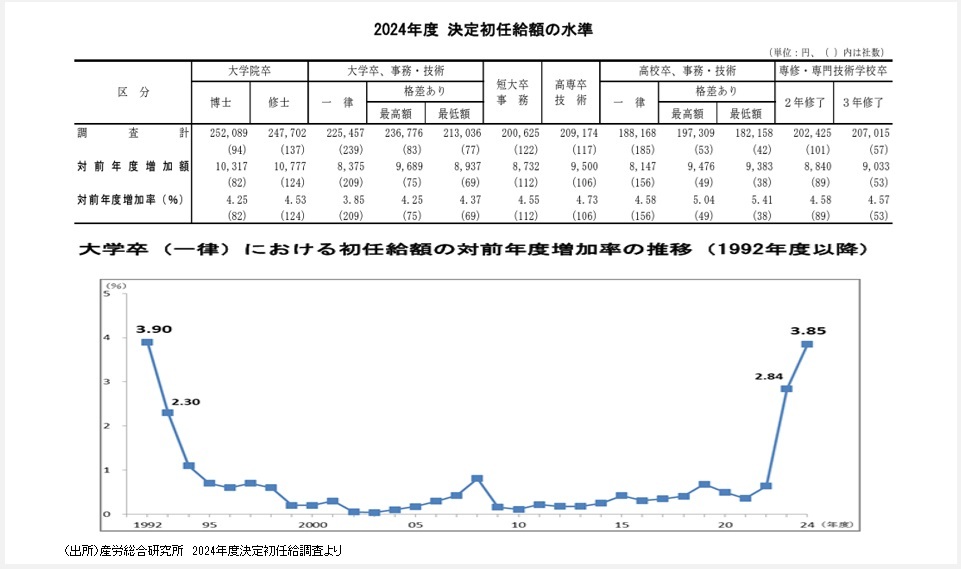

日本で新入社員の給与(初任給)を引き上げる企業が増えています。民間シンクタンクの産労総合研究所の2024年度決定初任給調査によると、2024年4月(2024年度)に入社した新入社員の初任給を「引き上げた」と回答した企業は75.6%(有効回答369社)と、前回調査の2023年度(68.1%)から7.5ポイント上昇し過去最高を記録しました。

職種を問わず一律に初任給を決定している企業の給与は平均22万5457円と前年度に比べ3.85%(8375円)増加。職種などによって初任給に格差を設けている企業の給与(最高額)は平均23万6776円と前年度比4.25%(9689円)増えました。初任給を引き上げた理由として、一番多かった回答は「人材を確保するため」で、次いで「在籍者のベースアップがあったため」が続きました。

大手企業を中心に初任給(大卒)を30万円台に引き上げる動きも出ています。ソニーグループは2025年度の初任給を31万3000円と前年度(27万5000円)から14%引き上げる予定です。大成建設の2024年度の総合職の大卒初任給は28万円でしたが、2025年度は30万円にする方針を固めたと伝わっています。大学の就活生で就職希望先の企業ランキングで常に上位に入る三菱商事や伊藤忠商事などの大手商社は軒並み初任給が30万円を超えています。

一方、1カ月当たりの生活費はどの程度必要なのでしょうか。総務省の家計調査(家計収支編)によると、1人世帯(単身世帯)の月間ベースの消費支出は2024年7~9月期が約17万6000円でした。今回登場するOさんの場合、両親と同居しているため住居費などは必ずしも支払う必要がありません。住居費や光熱費などの支払額を仮に5~6万円程度とすればOさんの実質的な消費支出はおよそ12万円に抑えられる計算になります。

これを前提にすると、一般的な大卒の初任給に毎年3%の昇給があると仮定して求めた社会人3年目を迎えるOさんの月額給与は約24万円(賞与除く)で、そこから住居費などを除いた消費支出(12万円)を差し引いた毎月の余裕資金は12万円程度になります。一部の大手企業並みに30万円超の給与を得ている場合は18万円程度の金額が余裕資金になると試算できます。住居費等を支払ったとする場合、賞与に手を付けなくても毎月6~7万円程度は余裕資金として資産運用の元手に充当することができる計算になりました。

これまでの日本は長らくモノやサービスの値段(物価)が継続的に下落するデフレーション(デフレ)に悩まされて来ました。しかし、ここにきて逆に物価が持続的に上がるインフレーション(インフレ)の時代へと向かう転換期に入り始めたとの声があります。インフレになると同じお金で買えるモノ・サービスの量が減るため実質的にお金の価値が下がります。資産を現金のまま保有しておくと、購買力(モノやサービスを買う資力)の低下につながります。

日本銀行(日銀)が2025年1月に政策金利を0.25%から0.5%へと追加利上げを決め、17年ぶりの水準まで引き上げました。ただ、大手銀行の普通預金金利は依然として0%台、定期預金金利も低水準のままです。金利が復活してきたとはいえ、預貯金を資産運用のメーンにするのは得策とはいえません。

インフレに強い資産として、よく株式や投資信託、不動産などが挙げられます。これらは元本保証がなく値下がりするリスクもありますが、インフレ対策の資産運用として、こうしたリスク資産を投資先の一つに充てることが重要になってきます。

何歳から資産運用を始めるべきかという本質的な議論はさておき、今の経済・社会環境はリスク資産への投資に適した時代がやってきたとは言えそうです。その時、Oさんはたまたま20代だったというだけです。せっかくのタイミングを逃さず、余裕資金の一部でいいので、今から資産運用を始めてみませんか?

資産運用を始めるなら少しでも早く!

インフレ的な経済環境と給与の増加傾向を受けて、リスク資産投資を含めた資産運用を実践する絶好のタイミングが到来しています。現金にはない投資のメリットの1つが「複利効果」です。投資の複利効果とは、運用で得られた利益(運用益)を再び投資に回すことで利益が利益を生んで資産が増える効果のことをいいます。

例えば、投資信託の場合、運用によって得られた利益は決算期に分配されますが、支払われた分配金をそのまま受け取る「受取型」と、分配金を同じ投資信託の追加の購入に回す「再投資型」のどちらかを選択することができます。再投資型は分配金を受け取ることができませんが、利益を生み出すための元本(投資の元手となる資金)を増やすことで、将来的なリターンの規模拡大につなげようとするものです。

利益が利益を生み出すこの仕組みは長期であればあるほど効果を発揮するため、長期投資で運用することがメリットになります。つまり、資産運用を始めるなら少しでも早く始める方が得られるリターンも大きくなり得るというわけです。

Oさんが心配している「老後資金2000万円問題」についても、解決策の1つが自身の資産運用によって必要資金を確保するということになりますが、65~70歳という老後を迎えるまでの資産運用の期間が長ければ長いほど複利効果も得られます。また、長期運用することで、毎月振り向けるべき投資資金の負担も軽減させることができます。

そもそも老後資金2000万円問題とは、金融庁の金融審議会「市場ワーキング・グループ」が2019年6月に公表した報告書で、老後に毎月得られる収入と生活にかかる支出には約5.5万円の差(不足)が発生し、「老後30年間で不足額が2000万円になる」と指摘したことに端を発した騒動です。

現時点の収入や支出状況などをもとに再計算すると、不足額は2000万円より少ないという指摘もあれば、足元のインフレ率を考慮した場合に2000万円では足りないとの試算が示されるなど、いまだに老後資金問題に関する議論は尽きません。このような状況だけに、「備えあれば患いなし」ということで、最悪なシナリオも念頭において、できるうちに資金確保の準備をしておくことが重要なのです。

資産運用を25歳から始めると・・・

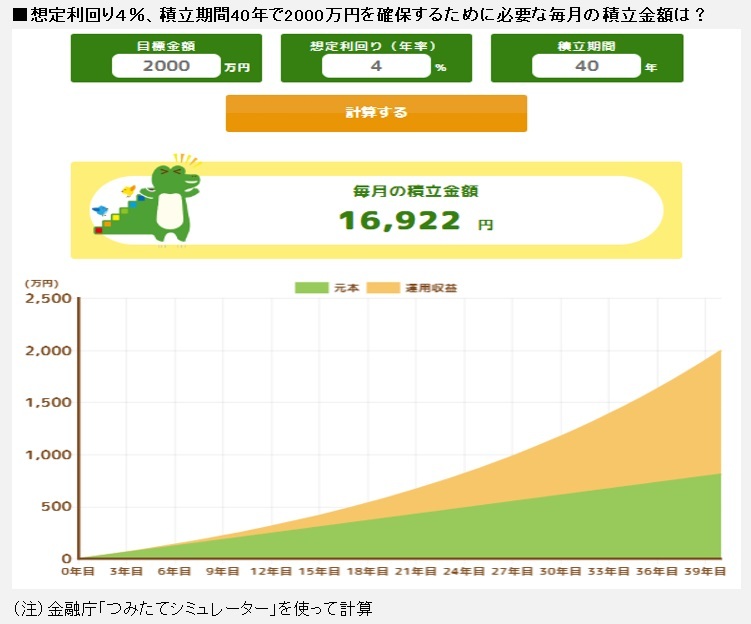

今回はOさんに登場してもらい、ひとつの目安として今年の誕生日を迎える25歳から年金の受給開始時の65歳までの40年間で2000万円を貯めることを目標として資産運用のシミュレーションをしてみましょう。

資産運用のシミュレーションをする際、運用利回りの目標設定が重要になります。利回りが高ければ高いほど嬉しいと思うのは誰もが抱く心情ですが、高い利回りはリターンが大きい分、リスクも大きくなるというデメリットがあります。老後資金というその時期になれば必ず必要となる大切な資金を確保するために資産運用していくには、より現実的で無理のない利回り目標を設定する必要があることを十分に理解しておきましょう。

ここでは年金積立金を運用する年金積立金管理運用独立行政法人(GPIF)の過去の運用実績をもとに目標利回りを設定することにします。GPIFは厚生労働大臣が定めた「長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いたもの)1.7%を最低限のリスクで確保すること」との要請のもと、皆さんから預かった大切な年金積立金についてリスクを抑えつつ安定収益を目指して運用しています。

GPIFがこのような考えで運用を開始した2001年度以降、2023年度までの運用実績は以下の図の通りです。

運用利回りがマイナスになった年も何度かありますが、長期的にはプラスの運用利回りを確保し、23年間平均では年率4%超のリターンを確保しています。GPIFは国内外の株式や債券などをバランスよく分散投資して安定した利益を確保する運用手法を徹底しています。そのため、私たちが求める運用利回りについても4%というのは現実的な目標数字であるといえるでしょう。

金融庁の「つみたてシミュレーター」を使って、想定利回り年率4%、運用期間40年で計算したところ、毎月の必要積立額は1万6922円、年間では20万3064円となりました。仮に運用利回りが2%にとどまったとしても、毎月の必要積立額は2万7232円、年間では32万6784円になる計算です。

これは、Oさんの毎月の余裕資金で十分に賄える投資額になります。また、一般的に積立額の目安として収入の1~2割程度に収めるのがポイントだとされていますが、Oさんの場合は毎月の必要積立額は想定4%の利回りの場合は月収(24万円、賞与除く)の範囲内にほぼ収まる計算です。賞与を含む年収360万円で計算すれば毎月2~3万円程度を資産運用に充てるのは全く問題ない金額といえそうです。

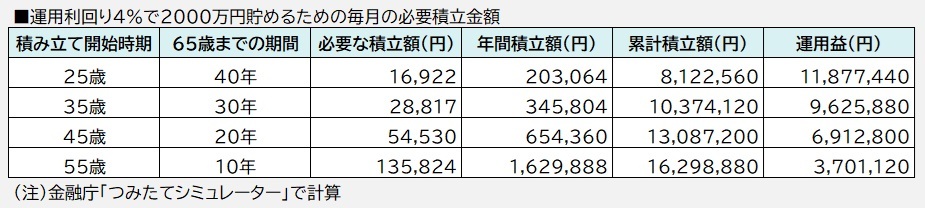

資産運用のスタート時期が遅れると必要積立額はどうなる?

Oさんが25歳から資産運用を始めてから40年間で2000万円の資金を確保するための資産運用計画をシミュレーションしてきました。それでは、Oさんが35歳から資産運用を始めた場合はどうなるでしょうか。同じく金融庁の「つみたてシミュレーター」で計算すると、10年遅れて積立投資する影響は大きく、毎月の必要積立額は2万8817万円、年間では34万5804円となりました。25歳から始める場合と比べて、月額で1万310円、年間で12万3720円も積立額を増やす必要があります。

Oさんのケースでいえば、毎月3万円近い金額を投資に回しても決して厳しい状況ではありません。ただ、20~30代は結婚や出産、子どもの教育資金など将来予想されるイベントも多く、今後の家計を圧迫する可能性も否定できません。こうした将来の人生設計に関するリスクも考慮すれば、30代、40代、50代と資産運用の開始時期が遅れれば遅れるほど、必要な毎月の積立額に対する負担も想像以上に増えることが考えられます。

仮に45歳から20年後の老後の資金を確保しようとする場合、毎月の必要積立額は5万4530円、年間では65万4360円に跳ね上がります。55歳の場合は、毎月の積立額は13万5824円、年間162万9888円となります。もちろん、40~50代の年代ではその時点でそれ相応の蓄えがあることは想像に難くありませんが、計算上はかなりの負担が生じることになります。

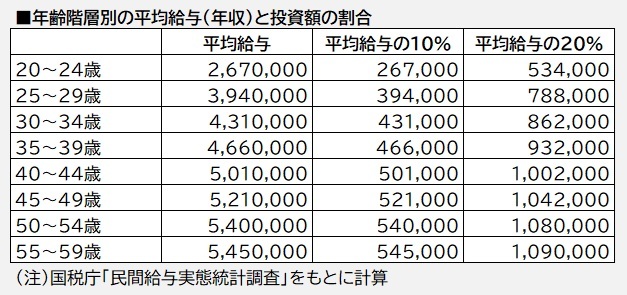

国税庁の民間給与実態統計調査(令和5年分)によれば、年齢階層別の平均給与で30代の年収は431万~466万円で、この場合、65歳までに運用利回り4%で2000万円確保するのに必要な積立金額(年間35万円弱)は年収の1割未満に収まります。一方、40代(年収500万~520万円)で始めると必要積立額は年収の1割を超え、50代(年収540万円台)では年収の2割にすら収まらない計算になります。

もちろん国税庁の民間給与実態統計調査は平均値なので、自身が務める会社の規模や業績、自分自身の職場環境などに左右されるため統計通りになるとはいえませんが、一般的な社会人の給与データとして検証する意味はあります。ここから見えてくるのは、資産運用を始めるなら少しでも早く実行することが望ましいということにほかならないということです。

ゴールベースアプローチで運用を実践・確認する!

Oさんのように40年後の老後資金を確保するために資産運用を計画立てて実践するのに適した運用方法として、「ゴールベースアプローチ」と呼ばれる手法があります。これは米国では1990年代に普及し、いまや幅広く浸透している手法といわれています。

ゴールベースアプローチでは、①ゴールの設定・明確化、②ゴールに向けたプラン策定、③資産運用方法の選択・実行、④定期的な確認――という流れで計画・実践していきます。

| ▼関連記事 |

Oさんのケースを当てはめていくと、①ゴールの設定・明確化は、「25歳から65歳までの40年間で老後資金として2000万円を確保する」です。②ゴールに向けたプラン策定は、「GPIFの運用実績を踏まえ運用利回り4%程度を目標とし、その平均利回りで40年間運用することを前提に試算した毎月2万円弱を金融商品で積み立て投資する」となります。

③資産運用方法の選択・実践では、「GPIFが株式や債券の金融商品をバランスよく投資して安定したリターンを獲得していることを踏まえ、株式や債券、不動産投資信託(REIT)など複数の資産クラスを投資対象とするミドルリスク・ミドルリターンのバランス型投資信託に投資する」のが現実的かつ便利だと判断しました。

こうして運用計画を決めて実践していくわけですが、その後に重要になるのが、④定期的な確認――です。

定期的な確認では、③で決めた投資商品で示される毎月・四半期・年間といった期間の「運用成績」が土台になりますが、ここで肝となるのが運用成績の状況に一喜一憂するのではなく、あくまでもゴール実現に向けたロードマップ(道筋)に大きなズレがないかという視点で確認するのが重要だということです。

GPIFの過去の運用実績をみると、23年間で実質運用利回りがプラスとなったのは17回、マイナスは6回でした。運用利回りがプラスとなった17回のうち、2ケタの利回りを記録したのは4回となっています。このように、各年の運用成績にはバラツキがありますが、あくまでも長期的なゴール達成に向けた資産運用であるという点を忘れずに定期的に運用状況を確認し、仮に想定から大きく乖離している場合には毎月の積立額を含めた若干の運用計画の調整も視野に入れます。つまり、ゴール実現に向けた目標達成確率の変化を確認し、必要に応じて資産配分や投資期間・金額などを見直していくのです。

NISAも積極的に活用すべし!

長期的な視野に立った資産運用においては、新NISAも積極的に活用するようにしましょう。新NISAは年間投資枠が最大360万円に拡大されました。内訳は成長投資枠が240万円、つみたて投資枠が120万円です。非課税保有限度額は1800万円で、成長枠投資は1200万円、つみたて投資枠は600万円となっています。

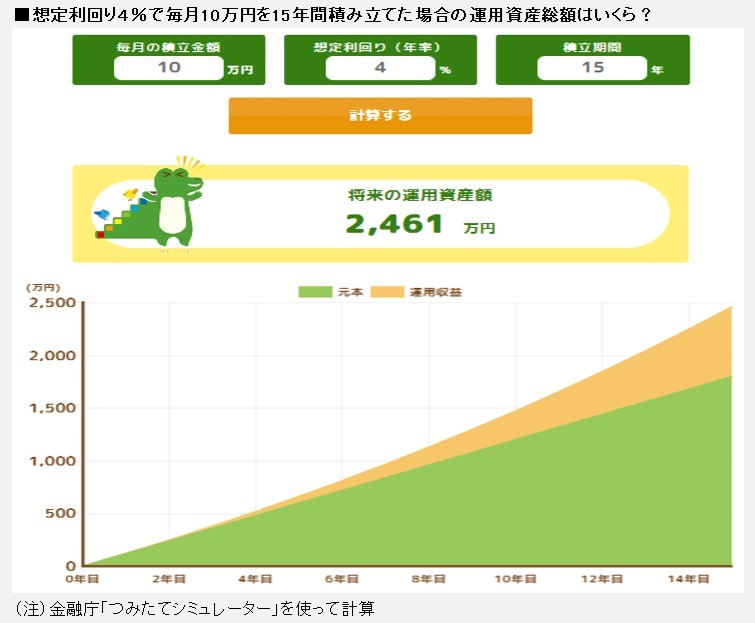

年間のつみたて投資枠は120万円となっていますが、毎月均等に投資する場合の月間ベースの投資額は10万円になります。新NISAの制度では非課税保有期間は無期限となっています。Oさんの例でみたように、老後までの40年間で2000万円を確保するための毎月の必要積立額は運用利回り4%を想定して2万円を切る水準でした。

仮に同様の運用利回りで新NISAのつみたて投資枠で月10万円、年間120万円という枠を目一杯使って積立投資したとします。非課税限度額となる1800万円を使い切る15年間(120万円×15年間=1800万円)で運用した場合のシミュレーション結果は運用資産総額が2461万円に達する計算となりました。

大きな資金を毎月積み立てていけば、65歳までの40年間確保したい2000万円という目標以上の資金をシミュレーション上ではたった15年で獲得することができることが分かりました。

非課税限度額(1800万円)は超えられませんが、成長枠投資は積立投資でも使えるので、Oさんの運用計画ではすべて非課税枠を使って実践できます。老後資金などとりわけ長期的な視野に立って積立投資し、数十年後という単位で必要資金を確保したい目標(ゴール)に対する資産運用については新NISAを積極的に活用するのはとてもリーズナブルな選択だといえそうです。

ここまでOさんの老後資金の確保というゴールに関する運用計画を中心にみてきました。一人ひとりの置かれた経済環境や家庭環境などは当然違いますし、将来のライフプランや目指すゴールもそれぞれの人々にとって多種多様です。ただ、あらゆるゴールを達成するのに必要な大きな要素は資金であり、その資金を確保するために資産運用を実践していくのはとても大切です。

ゴール達成に必要な資金を確実かつ効率的に確保するためにも、ゴールベースアプローチという運用手法を理解し、その手法で現実的な計画をシミュレーションし、運用計画を実践していくことがとても重要です。新NISAも活用した資産運用・資産形成をぜひ検討・実践してみてはいかがでしょうか。

")

")

")

")

」の残高、初の3000億円台に")

スコアから探す

スコアから探す