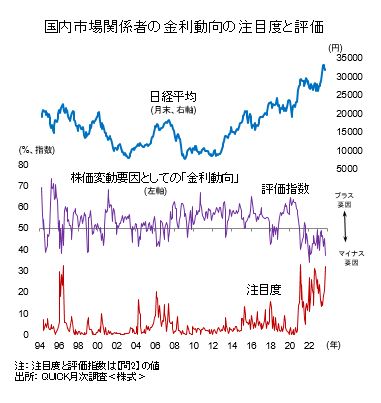

10月のQUICK月次調査<株式>では市場関係者が金利上昇を懸念していることが示された。株価変動要因として「金利動向」の注目度が1年ぶりに30%を超え、評価指数は37.2に低下した(図表1)。一方、「景気・企業業績」の評価指数は64.4と、比較的高い水準にある。企業業績は良好であるが、主要国の長期金利が上昇したため、日本株は調整したと見られている。

■図表1:国内市場関係者の金利動向の注目度と評価

新型コロナ感染拡大に伴う景気支援策や供給制約を受けて世界的にインフレ率が高まり、主要国の長期金利が上昇したため、金利動向の注目度は2021年から高い状況が続いている。特に2021年3月と2022年9~10月には注目度が30%超となり、評価指数が明確に悪化した。その後、長期金利上昇が一巡するに連れて、前者は米国株や日本株の上昇が続く展開となり、後者は両市場が底打ちして再び上昇する展開となり、米国景気のソフトランディング期待が広がった。

ただし、過去に遡ると、金利動向の注目度は1996年7月(32%)や2006年3月(20%)にも高まり、評価指数が低下した。これらの局面では主要国の金利上昇と金融引き締め策が実体経済を悪化させた。日本では1997年5月と2007年12月から景気後退期に入った。前者の局面では国内の不良債権問題とアジア・ロシアなどの通貨金融危機、後者の局面では米国の住宅不況・世界的な金融不安と急激な円高進行が重なったため、日本株は大幅な企業業績の悪化を受けて、厳しい調整を強いられた。

最近3カ月を振り返ると、金利上昇の主因は米連邦準備理事会(FRB)の金融引き締め長期化(Higher for Longer)である。消費者物価上昇率がピークアウトしたが、FRBの目標である2%に戻るためには賃金上昇率の低下が必要であり、金融緩和策に転じる時期がかなり遅れると認識されるようになった。米国では賃金引き上げを求める労働ストライキが広がり、来年秋の大統領選挙を控えて政治的に賃金上昇を支持する動きがでている。景気悪化を伴わずに雇用逼迫が緩和し、賃金上昇率が低下する可能性は高くないだろう。年初から米国の経済成長率見通しが上方修正されてきたが、足元では強い指標と弱い指標が混在しており、不確実性が高まっている。金融引き締めが経済活動を抑制するまでに2~3四半期程度の時間差があると言われる。

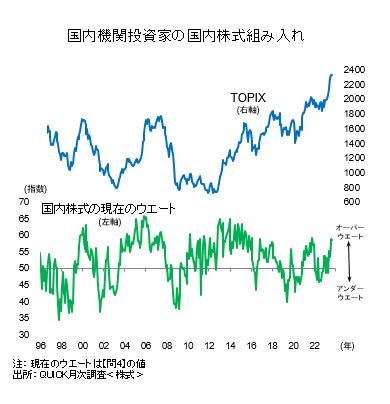

今回の株式月次調査(10月)をみると、国内株式の組み入れ指数は58.6と、比較的高い水準にあり、当面の運用スタンスを示す指数も56.7である(図表2)。多くの投資家は、米国金利がピークアウトすれば、良好な景気・企業業績を受けて株価が上昇すると見ており、日本株に強気な姿勢を取っているようだ。しかし、過去の展開を踏まえると、現在、主要国の金利上昇が景気・企業業績を悪化させる展開にも注意すべきかもしれない。

■図表2:国内機関投資家の国内株式組み入れ

【ペンネーム:パフェ】

調査は10月3~5日にかけて実施し、株式市場関係者134人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、30年近くにわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

スコアから探す

スコアから探す