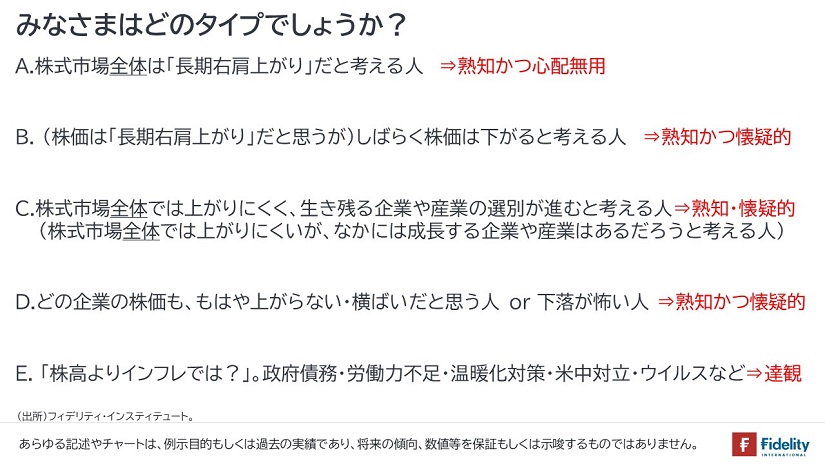

前回に引き続き筆者は、日本の個人投資家のみなさんが次の5つのタイプに分類できるのではないかと考えています。

ただし、もしも多くの方が「タイプA」ならば、日本でもアメリカのように資産運用は拡大していたはずですから、『NISA』は導入されなかったはずです。

逆に言えば、これまでほとんどの方は「タイプB」から「タイプE」だったわけですし、そうした状況はいまも大きくは変わっていないでしょう。

「タイプB」から「タイプE」までの方には、

- 信頼できるアドバイザーのサポート/アドバイスを受ける、

- 『成長投資枠』*を活用する、

- (『成長投資枠』でも)「積み立て投資」を行う、

以上の3つがポイントだと考えています。

『成長投資枠』は、「タイプB」から「タイプE」までの方たち≒資産運用に踏み出せない多数派の方たちのために作られたと、とらえることもできます。

*補足しますと、新NISAには『つみたて投資枠』と『成長投資枠』の2つの枠があります。とくに「タイプB」の一部や「タイプC」の方向けのアクティブ・ファンド、『タイプD』の方向けの債券ファンド、『タイプE』の方向けの実物資産に投資をするファンドは、おもに『成長投資枠』のなかに含まれます。

【タイプC】株式市場全体では上がりにくく、生き残る企業や産業の選別が進むと考える人には、アクティブ運用の投資信託をお勧めしたい

「タイプC」の「株式市場全体では上がりにくく、生き残る企業や産業の選別が進むと考える方」あるいは「株式市場全体では上がりにくいが、なかには成長する企業や産業はあるだろうと考える方」には、①『成長投資枠』で、②アクティブ型の投資信託に、③積み立て投資を行うことをお勧めします。

「アクティブ型の投資信託」とは、資産や国、地域、業種、銘柄などを積極的に選択することで市場全体を上回るパフォーマンスを目指す投資信託です。

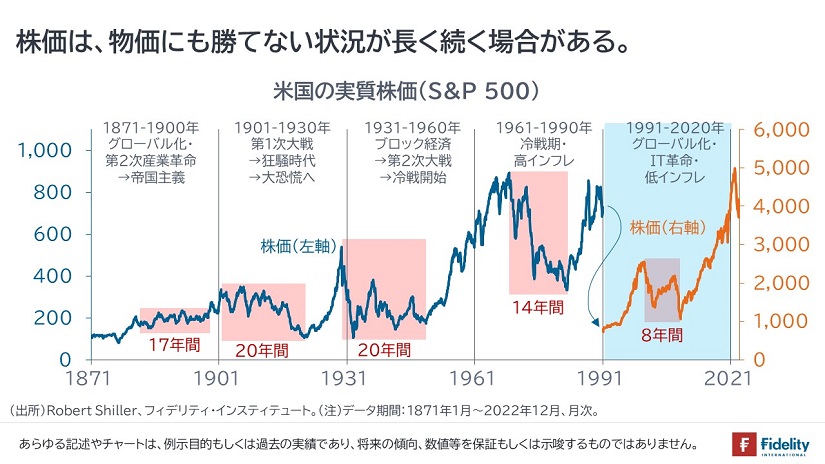

仮に、「株式市場全体では上がりにくい状態」が続けば、市場全体に投資をする「インデックス型の投資信託」に資金を投じても資産は増えません。積極的な銘柄選択を積み重ねることで、成長する産業や企業に資金を投じ、逆に、衰退する産業や企業からは資金を引き揚げることが必要です。

「株式市場全体では上がりにくくなる状態」を想像しづらい方もいらっしゃるかもしれません。たとえば、物価を考慮した実質株価でみると、【次の図】に示すとおり、そうした状態がかなりの長期間にわたって続くことが過去には何度も観察されています。株価は上がるのですが、「せいぜい物価並み」に留まるため、生活は豊かにはならない状態です。

この点について、筆者は、次の3つのエントリーで議論をしていますので、興味のある方はご参照ください。

- Vol.92:「次の30年」は「過去の30年」とは異なる:All Things Must Pass

- Vol.93:「次の30年」は「忍耐」「アクティブ・ファンド」「できることに注力」

- Vol.94:アドバイザーは生き残る;「次の30年」は「アクティブ」と「アドバイス」

成長する産業や企業を見つけることはできても、投資のリターンを挙げるのは難しい

「タイプC」の「株式市場全体では上がりにくく、生き残る企業や産業の選別が進むと考える方」あるいは「株式市場全体では上がりにくいが、なかには成長する企業や産業はあるだろうと考える方」は、日常の「肌感覚」として、イノベーションや時代の変遷を感じられているのでしょう。

イノベーションによって成長産業と衰退産業、成長企業と衰退企業が生まれます。みなさんの中には、新NISAの『成長投資枠』で個別株式に投資をし、「FIREを達成したい」と考える方もいらっしゃるでしょう。

ただし、成長する産業や企業に資本を投じることは決して簡単ではなく、だれでもできるというわけではありません。なぜなら、株式市場は、そのイノベーションを額面どおりに評価することはなく、たいてい株価に「熱狂」を上乗せするためです。ときには「イノベーションに伴う株価上昇幅」よりも、「熱狂による株価上昇幅」のほうがはるかに大きくなります。ただ、株価上昇のうち、どこまでが「イノベーション分」で、どこまでが「熱狂分」なのかは、イノベーションの全体像や実体が「後からわかる」ことで初めて評価ができるものです。

こうした「熱狂」の存在を前向きにとらえるならば、「新しいイノベーションに伴う株式市場のブームを認知してからでも、まだブームの追い風は続くし、それに乗ることができる」ということかもしれません。問題は「熱狂」の分、その後の反動としての「収束」と「悲観」がついてくるということでしょう。

「もはや超割高」と思っても、そこから上昇が何年も続く場合があります。「もはや超割安」と思っても、そこから株価がさらに半値になる場合もあります。こうした荒波を乗り越えるのは簡単ではありません。こういうと、「タイプA」の方は「長期投資すればよい」とおっしゃるでしょうが、多くの方にとって、大幅上昇や大幅下落をなにもせずに受け流すことは簡単ではありません。

こうした株式市場の動きを所与とすると、そこで比較的安定して勝ち続ける一流の投資家や運用者たちは、「たとえロジカルにはorファンダメンタルズ的には正解でも、投資のリターンはマイナスが続くこと」は避けますし、「自分の考える方向は真逆でも、しばらくは他者が進む方向についていくこと」を求められます。

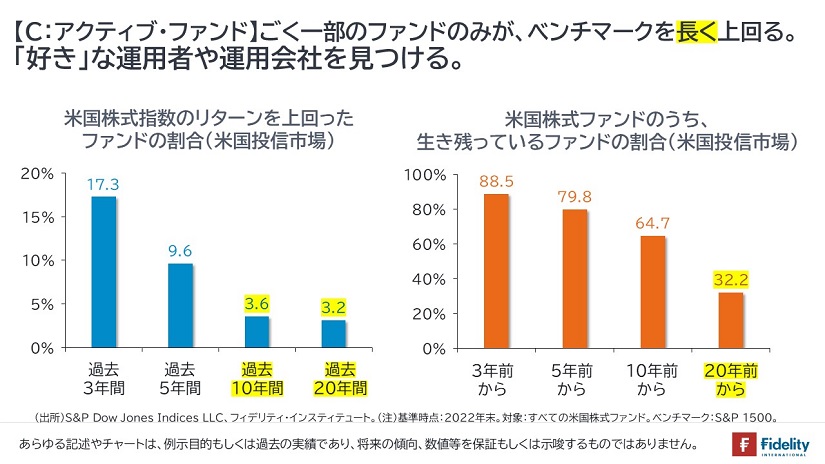

資産運用もプロスポーツ選手と同じく、厳しい世界です。実際のデータも生き残りが難しいことを示唆します。

生き残るアクティブ型投資信託はごくわずか。

【次の図】をご覧ください。

まず、【左】のチャートでは、米国の株式投資信託市場のなかで、市場リターンあるいはインデックス・リターンのパフォーマンスを上回ったファンドの割合を示しています。【黄色でハイライト】していますように、10年や20年経ってもインデックスを上回っているファンドは3%程度です。

次に、【右】のチャートは、「長寿ファンド」の割合を示しています、20年間生き残っているのは全体の3割程度です。

景気後退を上手に切り抜けたり、成長する産業や企業を上手に選べるファンドは、ごく一部に限られます。それは、みなさんがご自身で銘柄選択をなさるときも同様でしょう。

アクティブ型の投資信託を選ぶ基準

筆者が(勝手に)思う、アクティブ型の投資信託を選ぶための最もシンプルな基準は、

- その運用者/運用哲学・スタイル/運用会社が好きかどうか

です。おそらく、「好き=よく知っている×信頼できる」です。

運用には調子のよいときと悪いときがかならずありますから、そうした波を許容するためには「好き」の感情が必要です。

みなさんには好きなスポーツ選手がいらっしゃるかもしれません。その選手はそれなりに強いでしょうが、「全勝」ではないはずです。負けたらすぐにファンを止める、というわけでもないでしょう。そこには愛着があります。

先ほど「資産運用もプロスポーツ選手と同じく、厳しい世界」と書きました。ぜひ、この機会に、

- 運用者や運用会社のこと、人となりやスタイル、歴史などを調べてみてください。

- そして、「好き」になれる運用者や運用会社を見つけてください。

- さらには、「好き」な運用者や運用会社の動向を追いかけてください。

筆者には、「好き」な運用者が何人かいます。「好き」な運用者の考えは、いつ聞いても納得できるものです。よく話を聞いているので、運用成績を見なくとも「いま勝っているかor苦しんでいるか」がわかります。たとえ負けていても「好きなものは好き」であり、信頼に変わりはありません。みなさんもそうした運用者や運用会社を見つけられるはずです。

みなさんがこれから毎月毎月投じられる資金は、みなさん自身やみなさんのお子様・お孫様の将来のために使われます。大事な資金ですから、その前に、運用者や運用会社について、お調べになってください。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

」、残高1000億円突破")

スコアから探す

スコアから探す