筆者は為替を「分配の問題」と捉えています。

円安は、世界経済の総需要を外国から日本にシフトさせます。すなわち、日本国内では生産要素の雇用が増えます。

各種の調査や発表によると、本邦企業は日本国内への生産回帰を進め、外国企業は日本への直接投資を増やしています。

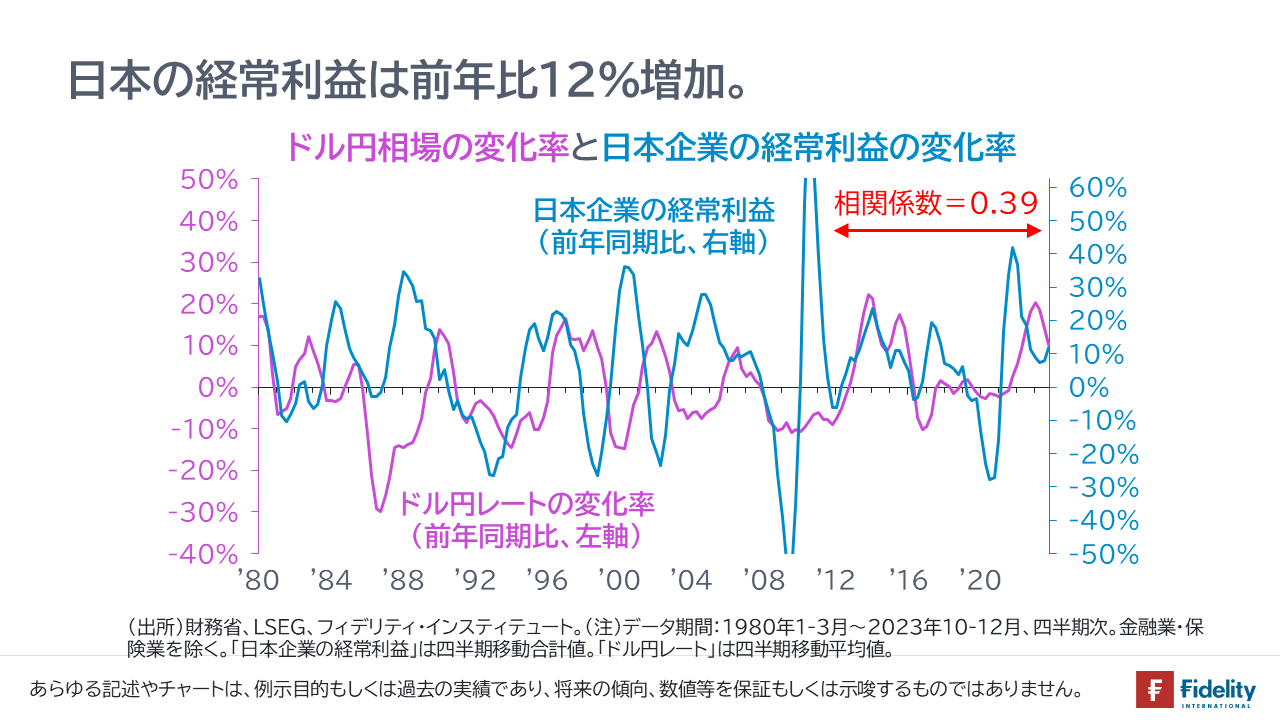

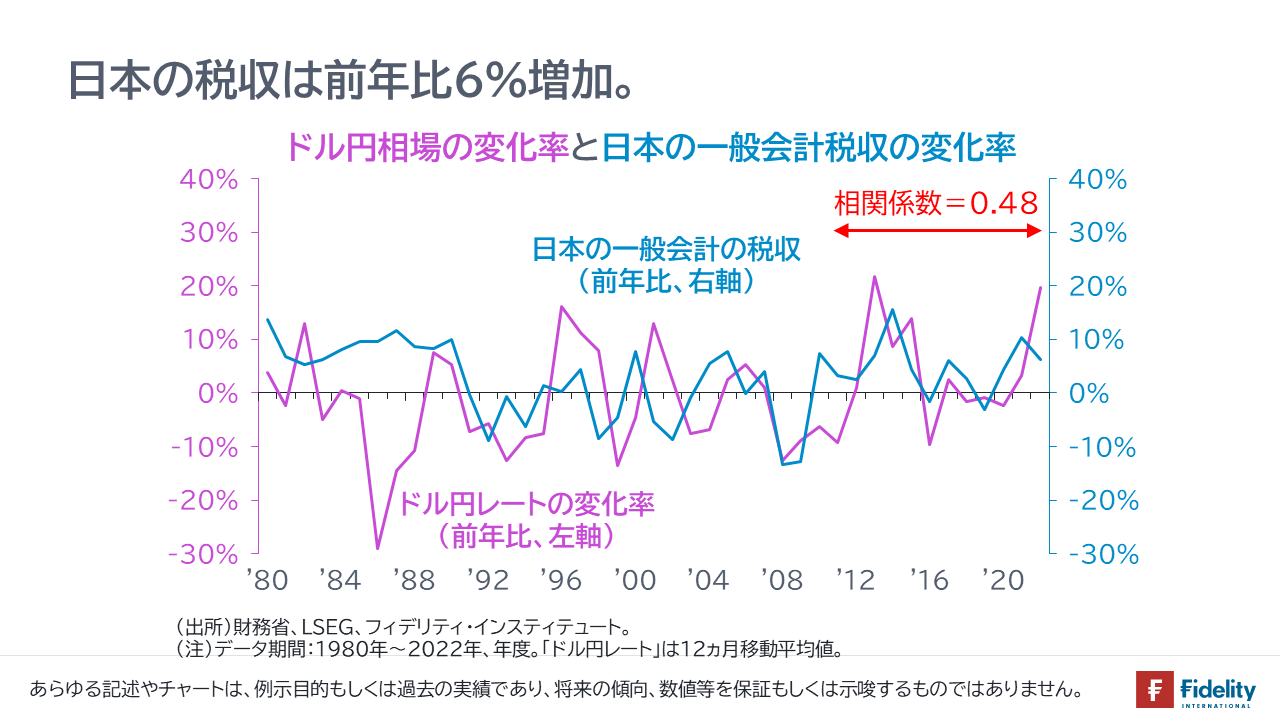

また足元では、企業利益と税収が増えています。

法人企業統計調査によれば、日本企業の経常利益は前年比12%増(直近4四半期)、政府一般会計の税収は同6%増です(直近決算金額)。このほかに、含み益を持つ特別会計もあります。これらは物価高に苦しむ家計に分配可能な原資と考えられます。

われわれ家計は基本、「いいとこどり」はできない。しかし、円安の場合、分配原資がある。

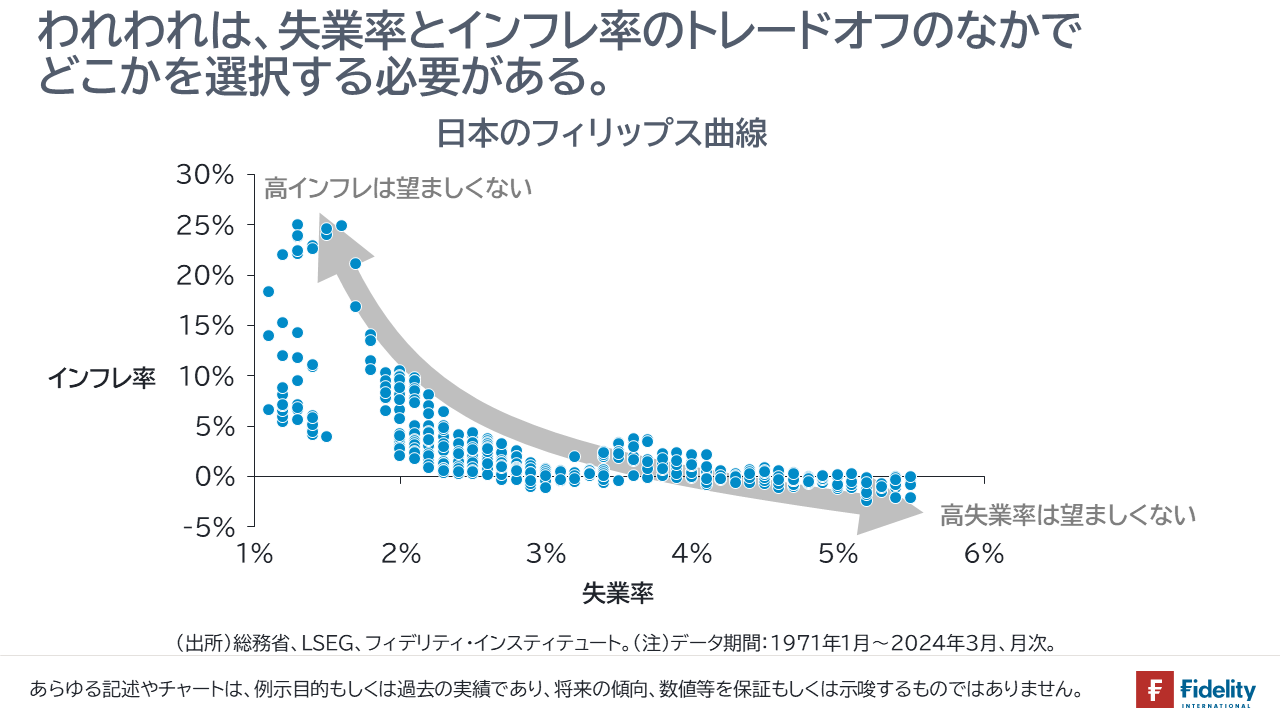

長く忘れられていましたが、失業とインフレには「フィリップス曲線」というトレードオフ(反比例)の関係があります。

言い換えると、(望ましい)低い失業率には(望ましくない)高いインフレ率がつきもので、その逆もしかりです。最近で言えば、インフレ率をドル円相場の水準と置き換えてもよいかもしれません。われわれ家計は「いいとこどり」はできず、失業とインフレの組み合わせを選ぶ必要があります。

ただし、先ほど「分配の問題」といったように、円安とインフレを選ぶ場合には「他国から需要を奪う」分、分配できる可能性があります。他方で、円高と失業を選ぶ場合には分配の原資はなくなります。

円安の恩恵を受けている大企業の経営者が日銀を批判

これらすべてをわれわれ家計よりもよく理解しているはずの大企業の同じ経営者の口から、円高のみならず、円安でも不満が出る理由がわかりません。

こういうと「程度の問題。もはや完全雇用であり、これ以上の円安もインフレも失業率を改善しない」と言われるかもしれません。ついでに「だからこそ人手不足で、国を挙げて外国人の雇用を増やすことを推進している」と付け足されるかもしれません。

しかし、日本国内にはまだ180万人を超える失業者がいます。いま新たに外国人労働者を受け入れるなら、それは労働供給の増加であり、国内の失業者が増えるか、賃金の伸びが抑制されるかですから、国内の家計にとっては「低いインフレ率と高い失業率」の組み合わせを選ぶことになり、過去30年に舞い戻るのと同じです。

大企業の経営者は、円安や日銀を批判するより、税収が増える政官を巻き込んで、円安と価格引き上げで得た利益を、負担が増える家計や中小企業に分配することを考えるべきでしょう。

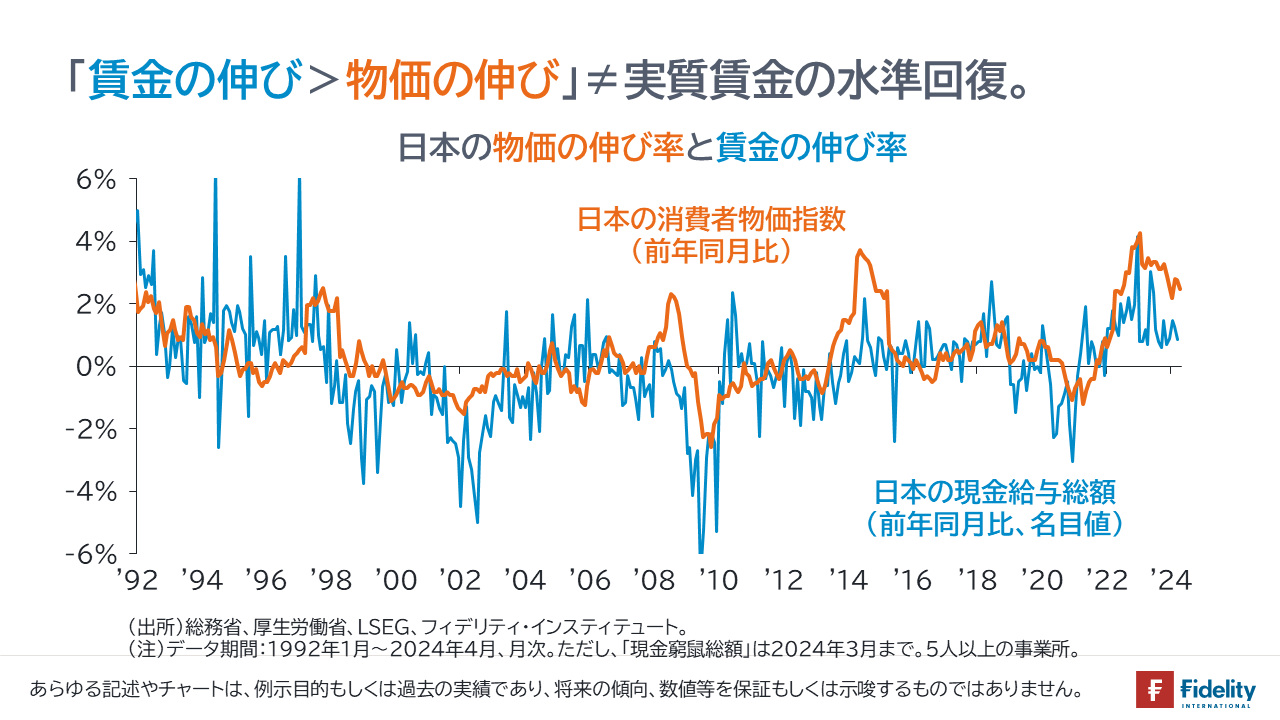

こういうと「すでに大幅な賃上げを実施した。もうすぐ賃金の伸びが物価の伸びを上回る」といわれるかもしれません。

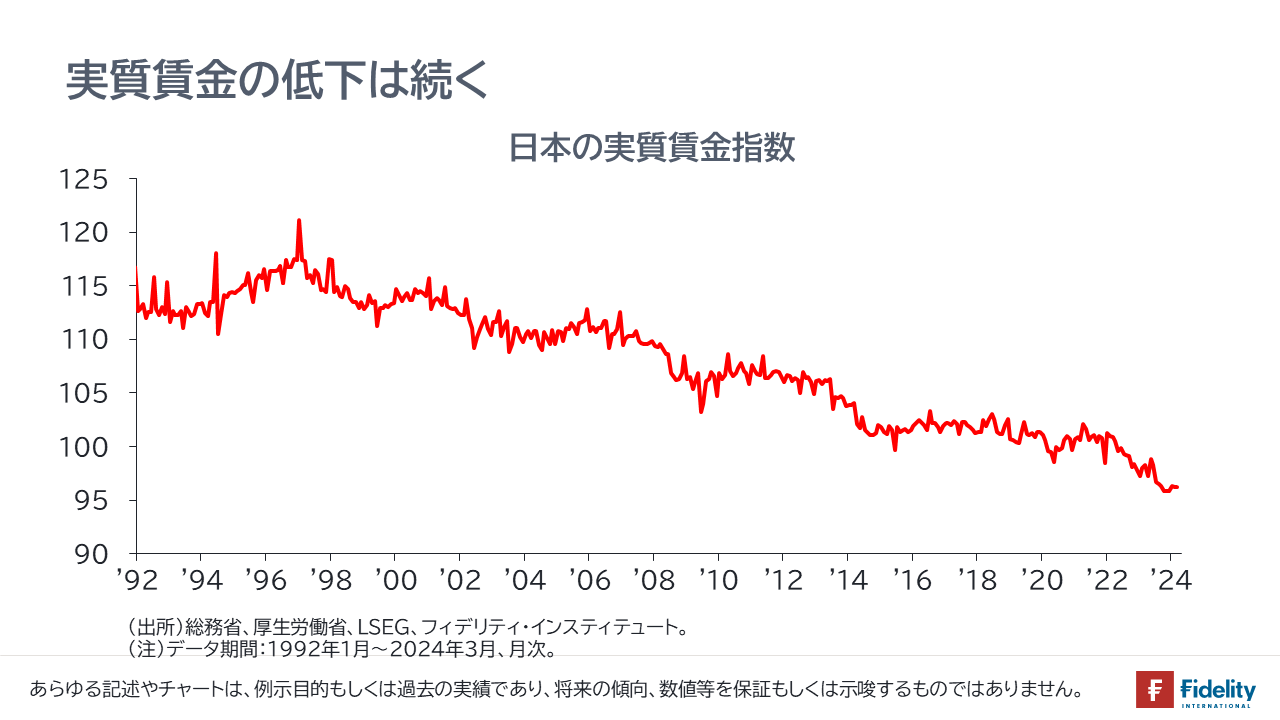

しかし、それはまやかしです。変化率と水準とは別物です。2022年初めから5%低下した実質賃金の水準を有意に回復するのは、この先実質賃金が年率2%で伸び続けたとしても、3年程度先の話です。

あるいは「円安で他国の需要を奪うことは長続きしない。だからこれ以上の分配はできない」と言うなら、自ら「円安はまもなく解消される」と述べているわけですから、日銀に利上げを求める必要はないでしょう。

大企業は「純国産のニッポン企業」を設立してはどうか?

円安を嫌う大企業の経営者のみなさんにはぜひ、日本国民が100%の株式を持つ安全・安心な純国産のサービス企業(オペレーティング・システム、業務用アプリ、検索エンジン、SNS、クラウド・サービス、通信、スマホを含む)や、純国産の製造企業(食品や医薬品など、特に私たちの身体に入るものを作る企業)を作るか、すでにあれば、それらの企業の原材料や製品、サービスを積極的に採用していただきたいと筆者は感じます。

そうすれば、日本のサービス収支の赤字は縮小し、円安もいくぶん収まるでしょう。開発に時間がかかるとしても強い意志を示せば、そのときから為替は動くでしょう。

グローバリズムに抗う国の通貨は、多くの国から準備通貨としてみなされると筆者は想像します。

「コストが上がる?物価が上がる?」。賃金をスライドさせれば、われわれ家計は大丈夫です。

「国際競争力がなくなる?」。だったら、そもそも円安を批判しないでください。

望み薄?

こうした分配の増加や純国産のニッポン企業の復活は、望み薄でしょうか。

間違いなくそうでしょう。

企業や政官がわれわれ家計に分配しない理由は、利益や利権が減るからでしょう。

純国産のニッポン企業が復活しない理由は、もうからないし、グローバル投資家が許さないからでしょう。

企業はもうかる。家計は苦しい。そして、スマホとコスパのワナにはまる。

だとすれば、政治ではなく、資産運用しか身を守れないだろうと筆者は感じています。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

スコアから探す

スコアから探す