※この記事はフィデリティ投信のWebサイトで11月27日に公開されたコラムの転載です

今週の金融市場は、米国の新政権の閣僚人事や一部の政策の見込みなどで右往左往しています。日本のメディアをみると、訳知り顔で「専門家」と呼ばれる人たちが講釈を垂れます。

ある日はトランプ減税の継続にポジティブなコメントをし、別の日は財政タカ派(かどうかは実際にはわかりませんが、そう講釈される)財務長官の指名にポジティブなコメントをします(→そして、知りもしない人物について、「この人はこういう人だ」と『にわか知識』でコメントを付けます)。

なぜ、矛盾する(かもしれない)2つのことにどちらもポジティブなコメントを付けるのか。それは、「マーケットが上がっているから」です。後講釈です。私を含め、彼らは何もわからないのです。

「誰も何もわかるはずがない」、これが真実です。全員「知ったかぶり」をしているだけです。

大事なことは、①そうした講釈の「受け手」はこの真実を常に頭に入れておく必要があるということです。言い換えれば、一切鵜呑みにはしてはいけません。

そして、②すべて自分で調べてみる必要があるでしょう。調べる時間がないことは、「知ったか」を信頼してよいことを意味しません。

些末なことで言えば、米国の新政権が実際にはどのような外交・通商・経済・独占禁止・規制緩和・厚生・移民政策を打ち出すのか。破壊的なアイデアを持つ個性的な閣僚と、引き続き既得権益を代表しているようにみえる閣僚との間で不和は生じないか(そのときにトランプ新大統領はどちらを切るか)。大企業とその息がかかった官僚や連邦議会議員による激しい抵抗を、新政権が打ち破れるのか、など筆者にも誰にも全くわかりません。

この他に地政学リスクも見通しが全くきかない状況です。

わかることは、わからないということです。もうひとつわかることがあるとすれば、不都合な真実はみな隠されるということです。

さて、2019年の秋と同様、年末にかけて、「レポ金利」と呼ばれる、金融市場でも最も重要な金利が急上昇するリスクがあります。

結論を先取りすれば、前回にお伝えした「バンク・ターム・ファンディング・プログラム(BTFP)の残高減少」と同様、おそらくは、米連邦準備制度理事会(FRB)による資金供給やミニQE(量的金融緩和)によって、「先送りにされ、何も問題はないふりがなされる」(Extend and Pretend)でしょう。ただ、「レポとは何か」を含め、知っておいて損はありません。

2つの短期金利:フェデラルファンド金利とレポ金利

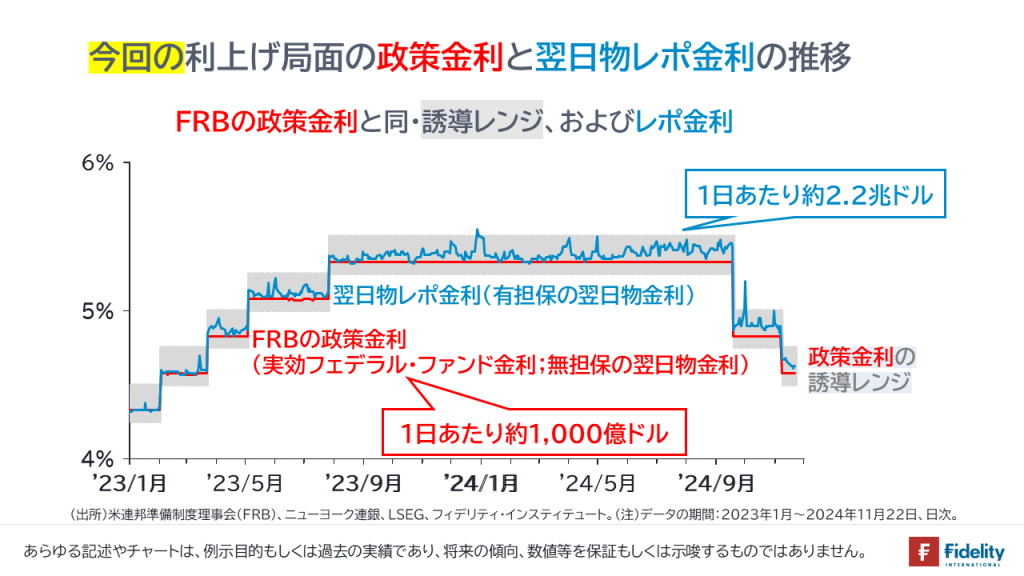

まず、われわれがよく耳にするのは、フェデラルファンド金利と呼ばれるFRBの政策金利です【赤線】。これは、担保なしで、翌日まで1日間の資金の貸し借りをする際の取引金利です。

これに対して、レポ金利【青線】は、担保付きで、資金の貸し借りをする際の取引金利です。担保は有価証券です。レポの場合、資金貸借の期間は翌日物や1週間、1ヵ月から、場合によっては3年など、取引相手との交渉しだいです。

両者の規模を確認すると、フェデラルファンド取引は1日あたり約1,000億ドル、対するレポ取引は(「米国債担保」の、「翌日物取引」に限っても)その22倍の約2.2兆ドル程度の規模です。レポ市場のほうがはるかに大きい市場だとおわかりいただけます。

レポ市場での資金の出し手と取り手

最初に重要な点として、レポは「元手が(ほとんど)なくても、有価証券の保有/有価証券への投資を可能にする資金調達の手段」です。「信用買い」に似ていると考える人もいます。

レポは金融市場での資金貸借の話ですから、「誰がお金を余らせ、誰がお金を借りたがっているのか」を確認することが大事です。そこでまずは、レポ市場の参加者を確認します。

資金の出し手は、(一般的にドル資金が豊富な)米銀や海外中銀、あるいは短期証券に投資をするMMF、政府系住宅金融機関などです。これに対して、資金の取り手は、(逆に、ドル資金が不足している)①証券会社、②米国以外の銀行、そして、③ヘッジファンドなどです。

レポとは① 証券会社の日常業務

まず、①証券会社は、a.新規に発行・公開される債券や株式の引き受け、b.顧客から中途買い入れを行った有価証券、c.自己投資ポジションなどのために有価証券を持つ必要があります。

ただ、証券会社は(銀行ではないため)貸出の機能がなく、(政府による社会保障給付やインフラ・軍事支出などの支払い先である)家計や企業の預金口座も持っていないため、証券会社には預金(お金)はありません。そこで、証券会社は、買い入れる有価証券を担保に入れることでお金を借り(⇒これがレポ調達)、これによって有価証券を保有します。

レポによる資金調達は住宅購入に似ています。われわれが住宅を購入するとき、多くの場合、「住宅を買いたいがお金はない」状況です。そこで、われわれは買い入れる住宅を担保として銀行に差し入れることで住宅を持つことができます。また、「居住」というサービス(効用)を得ることができます。同様に、証券会社は(住宅ではなく)有価証券を担保に入れることで、まさにその有価証券を保有することができます。

たとえば、プライマリー・ディーラーと呼ばれる(新発米国債の入札に参加する資格のある)大手の証券会社は、財務省から入札で米国債を買い入れます。

このとき、顧客から事前の購入申し込みがあった入札分については、顧客の口座から代金を引き落として、財務省に支払えば済みます。

他方で、顧客からの事前購入申し込み金額を「超える」入札分については、証券会社が保有することになるため、(当然ながら)証券会社自身が買入代金を用意しなければなりません*。

米国債の標準決済は「T+1」(約定日の翌日に決済)ですから、仮に、証券会社が財務省から米国債を受け取った日に、別の顧客やディーラーに、(売れ残った・余った)米国債を「売却約定」しても、それを「受け渡す」のは翌日のことです。ですから、証券会社は(初日に売れ残った)米国債を少なくとも翌日までは持ち越す/保有する必要があります。

翌日までの持ち越し=買い持ちで発生する金利リスクは、米国債先物を売るなどして調整・ヘッジしているので問題にはなりません。しかし、米国債の現物を翌日まで持ち越すためには、*先に述べたように、財務省に支払う買入代金を用意する必要があります。

そこで、証券会社は、(入札で財務省から買い入れてくる)米国債を銀行やMMFに即座に担保として差し入れることで(たとえば、1日だけ)お金を借り、そのお金を財務省に支払うことで、米国債を保有します。

すると当然、翌日になれば、証券会社は、銀行やMMFに資金を返済する必要が生じます。

前日のうちに米国債を「売却約定」していれば、買い入れる顧客からの受取代金を、銀行やMMFへの返済に充てられます。しかしその時点でも、売れ残っている米国債については、さらにもう1日保有が必要になります。そこで、その米国債を再び銀行やMMFに担保として差し入れることで、もう1日資金を借り、ポジションをつなぎます。

あるいは、別のシーンで、顧客が(過去に購入した)米国債を中途売却したい場合、証券会社は米国債を買い取る必要があります。「買い約定」したその日のうちに、全く同じ米国債を(同額分だけ)買いたい他の顧客が現れれば、同日に「売り約定」ができて、翌日(T+1)の決済日に相殺できますが、そうでなければ、やはり証券会社は米国債を抱えて翌日に持ち越す必要が生じます。そこで、証券会社は、銀行やMMFを相手にレポに取り組みます。

このように、証券会社は、抱える有価証券(≒住宅)を担保に差し入れて有価証券(≒住宅)の購入代金を調達します。

重要な点を確認しておくと、資本市場で発行される巨額の有価証券のほとんどすべては、いったんは、証券会社のバランスシートで引き受けられます。そうした有価証券がレポ取引で資金調達されているわけですから、レポ市場は資本市場の根幹と言えます。

レポとは② 外銀とヘッジファンドの投資手法

次に、②日本や欧州などの米国以外の外国銀行も、上記の証券会社と似た立場です。すなわち、外銀は、貸出の機能は持っていますが、支店網がないため、貸出先は限定されるほか、(政府による社会保障給付やインフラ・軍事支出などの支払い先である)家計や企業の預金口座も持っていないため、預金(お金)はありません。そこで、買い入れる米国債を担保に資金を借り入れるレポが用いられます(→他にも、自国通貨を担保に米ドルを借り入れる通貨スワップ/デポ・スワップも用いられます)。

そして、③ヘッジファンドは、投資家と自分たちにとってのリターンを高めるために、投資家から集めた資金(資本)の何十倍分の金額の(たとえば)米国債に投資をします。

典型的な例では、ヘッジファンドは、多額の米国債先物を売り、多額の現物米国債を買って、両者の価格差(理論値への収束)を得るような裁定取引を行います。裁定取引は、利幅が薄いため、取引額/ポジションを増やさなければ、投資家に対して目標リターンを提供することができません。

このとき、ヘッジファンドは、最初に投資家から集めた資金(=資本)で米国債を買い、買った米国債を担保にお金を借りて(=負債)、新たな米国債を買い、その米国債を再び担保にお金を借りて、新たな米国債を買い・・・」といったふうにして、買い持ち額をどんどん膨らませていきます。これはレバレッジと呼ばれます。

多くのヘッジファンドは、レバレッジをかける分(=借り入れによって投資金額を膨らませる分)、投資家に高いリターンを提供することを生業としています。

足元でレポ金利に上昇圧力

2018年-19年頃と同様、現在、レポ金利には上昇圧力が生じています。

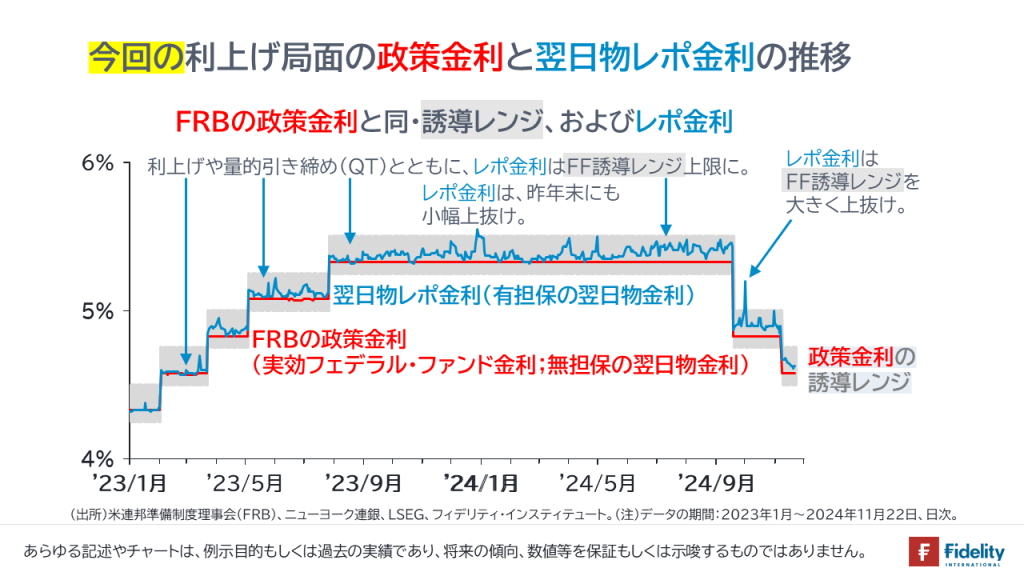

【次の図】は、FRBの政策金利(=実効フェデラルファンド金利)【赤色】、その誘導目標レンジ【灰色の網掛け】、そして、翌日物レポ金利【青色】をそれぞれ示しています。

FRBの日々の仕事のひとつは、実効フェデラルファンド金利【赤色】を、誘導レンジ【灰色の網掛け】の中に収めることです。ご覧いただけるようにそれは実現できています。

他方で、翌日物レポ金利【青色】は、利上げに沿うかのように、政策金利の誘導レンジ【灰色の網掛け】の中で、上限に近づいてきたことがわかります。

そして、翌日物レポ金利【青色】は、利下げ直後の今年の9月末に誘導レンジ【灰色の網掛け】を上抜けしています。「なぜ9月末なのか」は、このすぐ後に説明しますが、いずれにせよ、レポ金利の上昇は、レポ市場の資金需給がタイトになっているということを示しています。

実は、【上の図】をさらに細かくみると、レポ金利は昨年末にも上限を上抜けしていることがわかります。

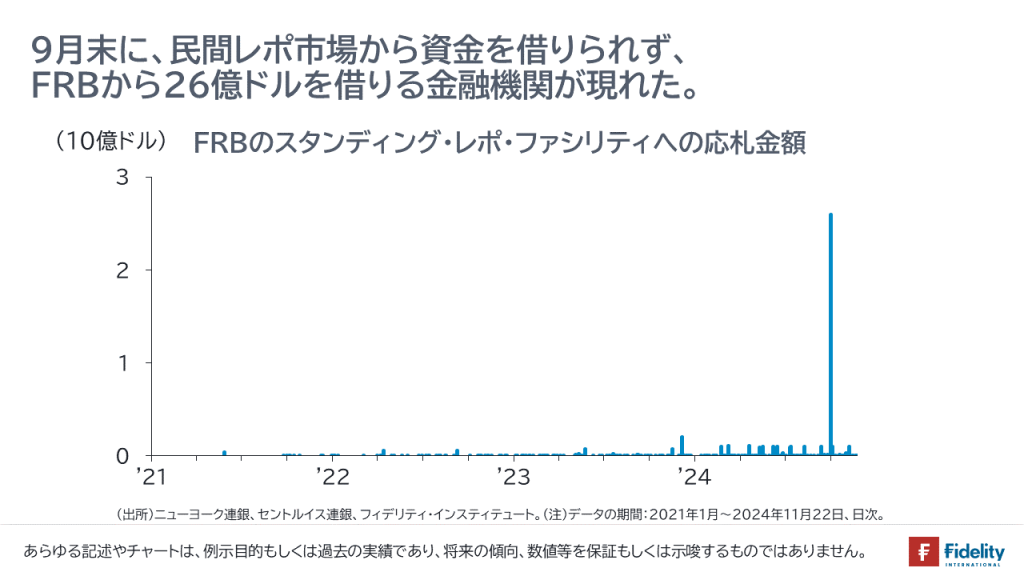

「9月末の金利上昇」が「昨年末の金利上昇」と違うのは、【次の図】に示すとおり、9月末の同じ日には、この民間レポ市場からお金を借りられず、FRBの緊急流動性プログラム(スタンディング・レポ・ファシリティ)から、26億ドルの巨額の資金を調達する金融機関が出たという点です。

前回お伝えしたバンク・ターム・ファンディング・プログラム(BTFP)には、中小規模の銀行など、すべての預金取扱機関が参加できます。

他方のスタンディング・レポ・ファシリティには、(財務省の米国債入札に直接参加できる)プライマリー・ディーラー(≒グローバルに事業を展開するような大手の証券会社)か、グローバルに事業を展開するような大手の銀行のみが参加できます。

2023年には、中小規模の銀行の資金繰りが困難になってBTFPが導入されましたが、今回は大規模の銀行(か証券会社)の資金繰りが困難になったということです。

四半期末や年末には、各金融機関は金融規制を守るために与信を絞ったりしてバランスシートをきれいにします。これは「ウィンドー・ドレッシング」と呼ばれます。この結果、四半期末や年末には資金需給がタイトになります。

確かに、そうした資金需給のひっ迫は(四半期末ごとに短期間生じる)一時的なことではありますが、逆に言えば、すべての金融機関が金融規制を守ろうとすると、資金繰りに困る金融機関が出てきたということです。それは、資金需給ひっ迫の証左です。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

")

スコアから探す

スコアから探す