世界が凝視した11月の米大統領選では、共和党候補のドナルド・トランプ氏が勝利し、大統領への返り咲きが決まった。来年1月から始まる第2次トランプ政権。9日に発表された12月のQUICK月次調査<株式>では、「トランプ2.0」がもたらす世界経済へのリスクや日本株に影響する項目、今後の市場想定について聞いた。

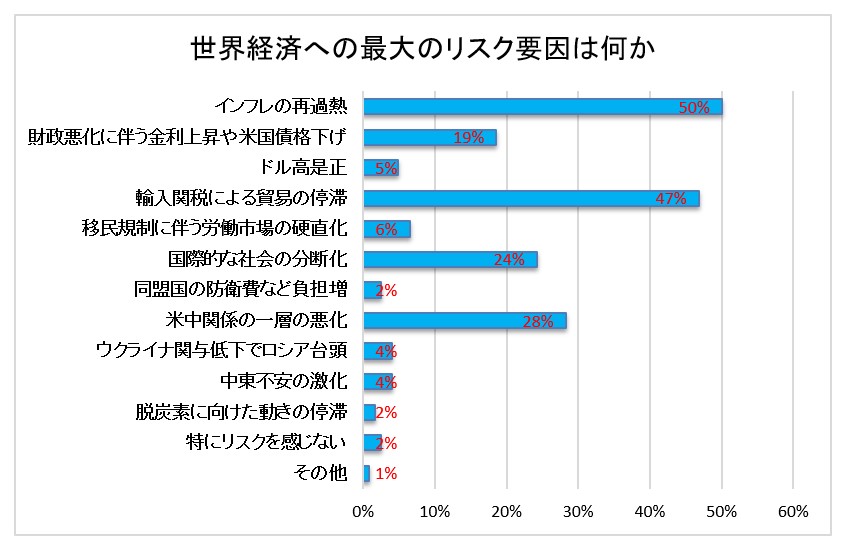

世界経済への最大のリスクとしては、全体の50%が「インフレの再過熱」を選び、次いで「輸入関税による貿易の停滞」が47%と多かった。米国第一主義を掲げ、輸入関税の引き上げ、移民の規制などをトランプ氏は公言している。しかも米議会も上下院ともに共和党が握るトリプルレッドという選挙結果となり、一連の政策は現実味が増している。

自らを「タリフマン(関税男)」と呼ぶトランプ氏。関税引き上げは、米国内のインフレをいっそう押し上げ、かつ自由貿易体制を揺るがしかねないという2つの懸念を、市場関係者が高めていることが浮き彫りになった。

次いで回答で多かったのは、「米中関係の一層の悪化」(28%)、「国際的な社会の分断化」(24%)だ。米国が自国第一主義に傾くことで、世界の分断が深まるリスクへの警戒は強まっている。また「財政悪化に伴う金利上昇や米国債格下げ」も19%の回答を集め、トランプ氏の政策が米財政の一段の負荷となり、債券市場を不安定にしかねないとみる声が少なくないことを示した。

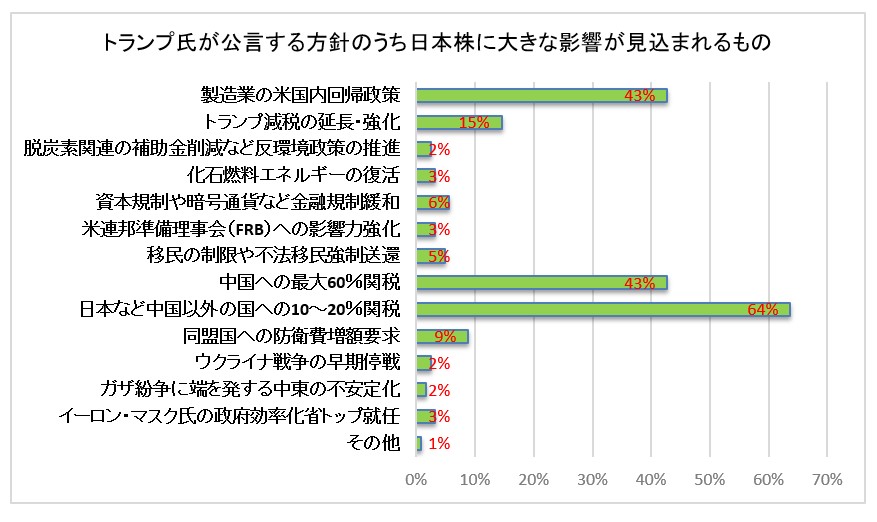

トランプ氏の政策で日本株への大きな影響が見込まれるものは、やはり関税の問題だ。「日本など中国以外の国への10~20%関税」との回答が64%と高く、ほぼ3人に2人が選んだ。次いで「中国への最大60%関税」が43%と高かった。さらに「製造業の米国内回帰政策」を選んだ回答も43%と高かったのが目を引いた。実際、定例質問であるセクターへの質問では、「自動車」のアンダーウエートが28%と突出して高く、こうした施策の影響も背景にあるといえるだろう。

それ以外の日本株への影響項目では、「トランプ減税の延長・強化」が15%と比較的高かった。米経済を刺激、底上げする政策として市場関係者が注目する視線だといえる。

合わせて、今後6カ月間について株式や為替、債券の想定レンジを見直す可能性についても聞いた。日本株の想定では、「株高方向」31%に対し、「株安方向」が19%となり、株高の可能性をみている見方が優勢だった。米国株の想定では「株高方向」が51%と半数を超える結果となった。「株安方向」は14%だ。

債券市場の想定見直しについては、日本が「金利上昇方向」が53%と高く、米国も「金利上昇方向」が42%。金利上昇圧力を感じる市場関係者の多さがわかる。為替想定については、円高方向39%に対して、円安方向が19%という結果となった。

定例質問の結果で特徴的だった1つは、「問5」の国内株式の組み入れ比率についての今後のスタンスだ。「やや引き下げる」「かなり引き下げる」との回答がともにゼロとなり、3カ月ぶりに引き下げの回答がなくなった。同時に、「かなり引き上げる」との回答も3カ月連続でゼロ。「かなり引き上げ」と「やや引き下げる」「かなり引き下げる」の3つの回答がそろってゼロというのは2021年6月以来だ。市場参加者が、強気・弱気どちらにもポジションを傾けにくいと構えていることを映す。「トランプ2.0」のスタートが市場にどう影響するか、まずはその見定めが必要だと備えているように見て取れる。

【ペンネーム:生豆】

調査は12月3~5日にかけて実施し、株式市場関係者131人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、約30年にわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

スコアから探す

スコアから探す