例年、1月のQUICK月次調査<株式>では年間の株価見通しを聞いている。14日に発表された1月調査によると、今年、日経平均とダウ工業株の年間高値予想は各々43,555円、45,872ドルと、昨年末から各々9.2%、7.8%上昇すると見られており、高値の月は日米ともに12月が圧倒的に多い。逆に、年間安値は各々36,522円、39,593ドルと、各々8.5%、6.9%下落と予想され、1~3月が多い(単純平均値)。

株価変動要因をみると、プラス要因として「景気・企業業績」、マイナス要因として「政治・外交」を挙げる投資家が多い。過去2年間の大幅な上昇後、日米の株式市場はトランプ政権の関税引上げや移民規制など経済政策によって年前半に調整するものの、基本的に景気・業績の改善に支えられて上昇するという見通しが市場コンセンサスであると言える。

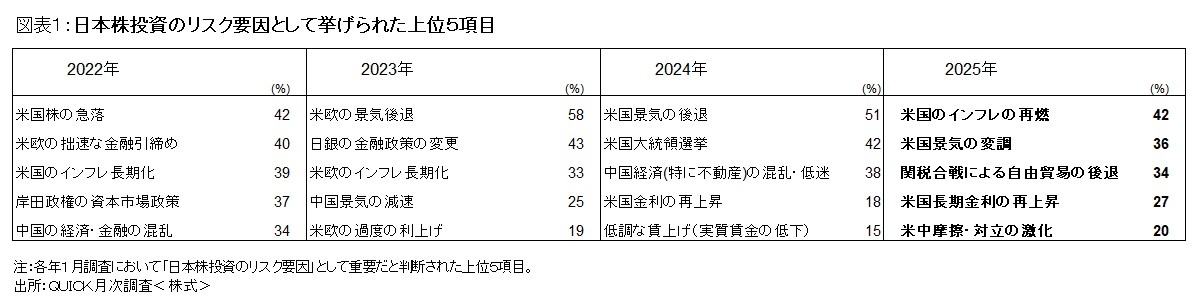

また、1月調査の特別質問では日本株投資のリスク要因として、米国の景気・インフレ・金利動向が挙げられている。過去数年間、この傾向が続き、今年も上位3項目には「米国のインフレの再燃」「米国景気の変調」「関税合戦による自由貿易の後退」が選ばれた(図表1)。関税の引上げは次期トランプ大統領の選挙公約であり、リスクの上位5項目は全て米国に関係する。

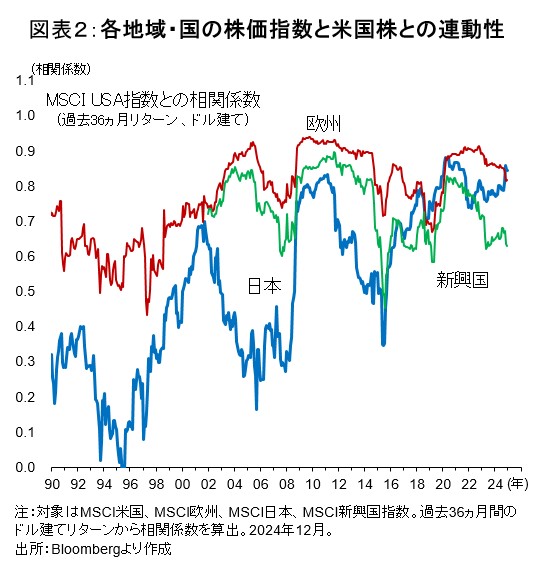

経済・金融市場のグローバル化進展を踏まえると、当然かも知れない。海外事業を拡大する日本企業が増加しており、FactSetの推計によると、主要企業では売上高の半分以上が海外となっている。国内の個人消費や設備投資は変動が比較的小さいので、日本企業の業績には米国や中国を中心に海外景気が強く影響する。更に、世界株式市場の時価総額に占める米国株の構成比は過去20年間に大きく上昇し、66.6%に達している(昨年末、MSCI ACWI)。米国株が下落すれば、外国人投資家はリスク回避的になり、日本株を売り越す可能性が高いだろう。

日本株と米国株とのドル建て月次リターンの相関は0.84と、2000年代までと異なり、かなり高い水準である(図表2)。近年、日本株の動向は米国株次第であると言える。米国株が上昇すれば、当然、「オルカン」も上昇し、日本株も上昇する。株式指数でみる限り、国際的な分散投資効果を期待しにくい状況になっている。特に今年は米国の景気回復が日本株上昇の主な理由であると見られている。ただし、景気とインフレがリスク要因に上げられており、米国経済が想定より強くても、逆に弱くても株価を下落させる可能性がある。株価上昇を支える景気回復パターンはナローパスであるように見える。

一方、昨年、物色動向は日米の株式市場で違いが目立った。米国ではマグニフィセント・セブンと称される大型グロース株が市場を牽引したが、日本では機関投資家のエンゲージメントや東証の資本コストや株価を意識した経営の要請を背景に、上場企業の自社株買いが増加して、バリュー株が相対的に買われた。今年も市場全体の方向(「ベータ」)より、物色動向(「アルファ」)に注目すべき年かも知れない。

【ペンネーム:パフェ】

調査は1月7日~9日にかけて実施し、株式市場関係者130人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、約30年にわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

スコアから探す

スコアから探す