トランプ米大統領は、米連邦準備理事会(FRB)のイエレン前議長について「素晴らしい仕事をした」と功績を讃えていた。しかし、最終的にパウエル新議長を指名したのは、その距離の近さだったとされる。

就任直後、相場急変に見舞われたパウエル新議長の最大の課題は、金融・資本市場の安定を保ちながら、金融政策の正常化を進めることだ。そこで市場が注目するのが、今秋に中間選挙が控えるトランプ政権との距離感。米長期金利上昇、VIX急騰、株価下落のなかでもパウエル議長が「政策金利、バランスシートの両方で緩やかな正常化を進める過程にある」(2月13日)と、非常時の金融政策からの出口戦略を淡々と継続する姿勢を示したことを市場はひとまず”好感”したようにみえる。

ただ、ほぼ完全雇用のなかでトランプ政権が大規模な減税に踏み切ったことで、市場には米経済の過熱懸念もくすぶり始めた。パウエル議長がトランプ政権に配慮し、実体経済や株価の過熱をある程度容認した場合、インフレ(物価上昇)圧力が長期金利の上昇要因になる。

一方、経済・物価見通しの上振れに対応して、FRBが利上げペースを加速するかもしれないとの観測も、足元では長期金利の上昇要因に働く。

歴史を振り返ってみよう。1987年8月11日、グリーンスパンFRB議長の就任が上院で承認された。2006年1月31日までの18年5ヶ月間にわたり「マエストロ」(指揮者)として巧みに市場金利を誘導した。ただ、就任2ヶ月で直面した「ブラックマンデー」(1987年10月19日の世界的株価大暴落:1日で▲22%)を「FRBは流動性を提供する準備ができている」との短い声明で乗り切ったことで、グリーンスパン議長の金融政策は「株価重視」に傾斜したとされる。

また、共和党員でもあった同議長は共和党政権下での国策に全面協力したとも批判される。ブッシュ(父)大統領就任後のイラクのクウェート侵攻(1990年8月)頃には「利下げを急ぎ過ぎている」と非難され、2003年のブッシュ(Jr)大統領が始めたイラク戦争時には「必要以上に金融緩和を継続している」との批判を受け、”後方支援”と評された。

こうした金融緩和の行き過ぎが、2007年のサブプライム危機、2008年のリーマン・ショックの遠因になったとして、後に金融政策の功罪が問われることとなった。

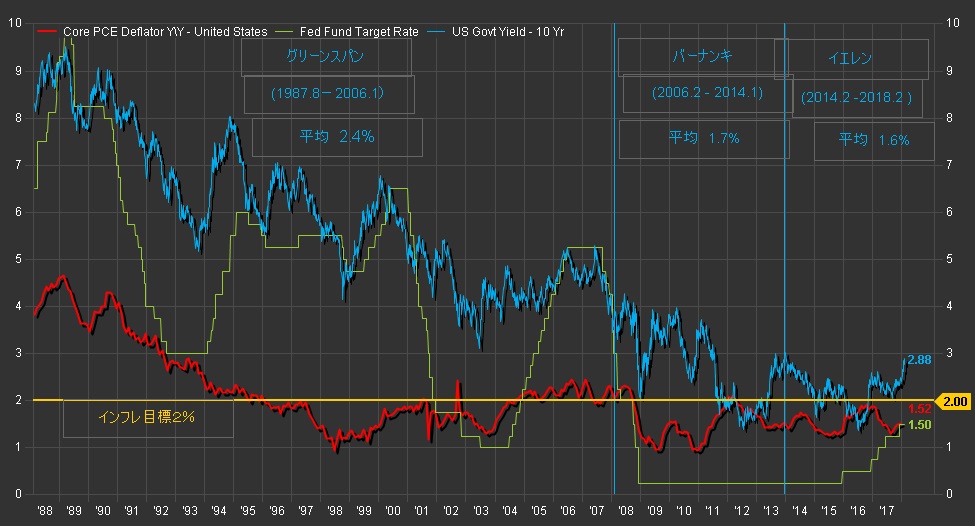

米長期金利と政策金利、物価(QUICK FactSet Workstationより)

「 FRBは2015年12月の利上げ以降、正常化の過程にある 」

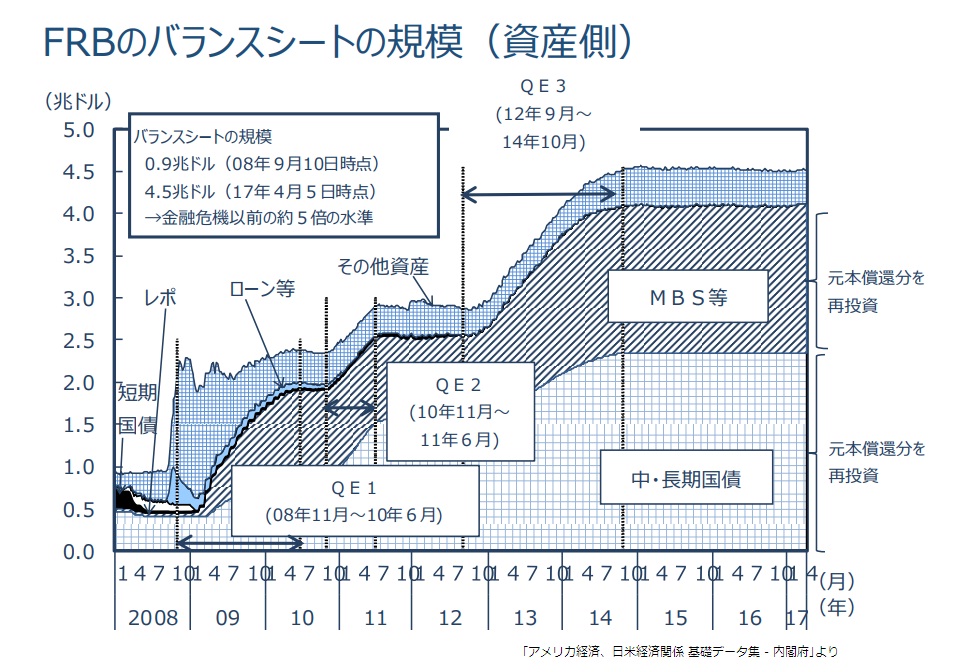

2008年のリーマン・ショックによる金融市場のマヒ状態と、実体経済の急速な収縮に対応したのはバーナンキ議長だ。政策金利(FFレート)の引き下げ余地が事実上なくなった2008年末からFRBは「大規模な資産買い入れ」を実施した。この政策に着手する2008年末までの段階で、日銀が実施した「量的緩和」(QE:Quantitative Easing、2001~2006年)政策をつぶさに検証し「マネタリーベースの増加そのものは、ゼロ金利のもとではマネーサプライの増加にはつながらず、効果はなかった」と結論付けていた。

FRBとしては、マネタリーベースの増加を目標とする「量的緩和」では決してないという意味で、世間での通称のように「QE:Quantitative Easing」とは決して呼称せず、今日に至るまで一貫して、自らは「大規模な資産買い入れ」(LSAP:Large Scale Asset Purchases)と称してきた。2014年10月で新たな資産買い入れは「停止」され、2015年12月の政策金利(FFレート)の引き上げ誘導実施以降、現在は「金融政策運営を最終的には危機前と同様の状態に戻そう」とする”正常化”の過程に入っている。

こうした短期金利の引き上げ誘導が一定程度進展したところで、①買い入れた資産の満期到来分の再投資を見送る(=「満期落ち」)という方法で、資産規模の縮小が開始される。「将来のある一定時点からの”満期落ち”によって、5年程度をかけて約2.5兆ドル規模の資産・負債を縮小する」という正常化戦略を示したディスカッション・ペーパーが2013年1月に公表されている。NY連銀の調査では「約4年程度の期間で2兆ドル規模で”満期落ち”によって資産規模が縮小されるとの見方が市場参加者に共有される」と示されている。

また、2014年10月の新規資産買い入れ停止後のSOMA(System Open Market Account:Fedの金融政策オペレーションを担当するNY連銀のシステム公開市場勘定)の資産のデュレーション短期化も公開されており、同短期化オペレーションが一定条件のもとでは「FFレートを0.25%ずつ2回引き上げるのに相当する引き締め効果がある」と示されている。

LSAP1(第1次) :2008/12/5 – 2010/3/31

GSEエージェンシー債 1720億ドル

MBS(住宅ローン担保証券) 12500億ドル

財務省証券(米国債) 3000億ドル

LSAP2(第2次) :2010/11/12 – 2011/6/30

財務省証券(米国債) 6000億ドル

満期拡張プログラム :2011/10/3 – 2012/12/30

(オペレーション・ツイスト)

財務省証券(短期債を売却し、長期債を買い入れ)

+▲6670億ドル

LSAP3(第3次) :2012/9/14 – 2014/10/31

MBS(住宅ローン担保証券) 8230億ドル

財務省証券(米国債) 7900億ドル

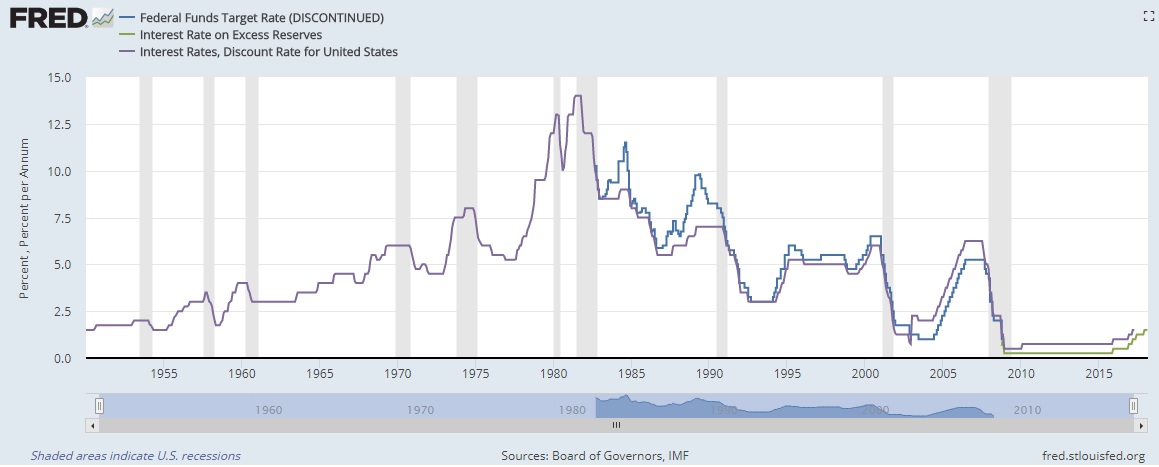

※米政策金利の推移(セントルイス連銀のデータサイト「FRED」より)

「 FRBの金融政策の推移 」(1982年以降)

【ポール・ボルカー】1979.8-1987.8

インフレファイター。石油危機に果敢に立ち向かい「ボルカー・ショック」と呼ばれる金融引き締めでインフレ率の引き下げに成功、その後の長期的な米景気拡大に貢献したと賞賛される。

【グリーンスパン】1987.8.11-2006.1.31

就任早々のブラックマンデーを「流動性供給」でみごとに乗り切り、「株価重視」ではじまり、「根拠なき熱狂」という警鐘と「Measured Pace」での利上げで市場を巧みに導いた。

【バーナンキ】2006.2.1-2014.1.31

グリーンスパン議長による超低金利政策から転換後の利上げ路線を引き継いで始まり、経済・金融情勢に翻弄された。リーマン・ショックに対応した積極的な金融緩和は真骨頂。任期終盤では米国債購入ペースの減速(テーパリング)に踏み切った。

※内閣府の資料より

【イエレン】2014.2.4-2018.2.3

2016年9月のG20杭州・サミットにおける首脳宣言が当時を象徴している。「成長は期待よりも低く、下方リスクが存在している。・・・すべての政策手段─金融、財政及び構造改革─を個別に総合的に用いることを決意している」と、既に十分に緩和的となっている金融政策のみでは均衡ある成長にはつながらず、財政政策、金融政策、構造改革のシナジーが重要であると強調された。

「イエレン・ダッシュボード」なる9つの雇用関連指標を重要視するという姿勢(エビデンス重視)を示したものの、ハードデータがついて来なかった。

2014-10-29 長期国債、MBS購入を10月で終了することを決定。

【パウエル】 2018.2.5-

粛々と計画通りFRBのバランスシート調整を進め、米長期金利の上昇が容認される可能性。ただ、イエレン前議長の中盤より、あくまでハードデータ(エビデンス重視)が担保されるというスタンスに市場参加者は慣れてしまっており、予見可能な金融政策を重視することが期待される。もし、グリーンスパン流のフォワード・ルッキング(ビハインド・ザ・カーブを怖れる)を志向するようだとマーケットは不安定な動きとなってしまうかもしれない。

▼関連記事

米長期金利、なぜ上がる① 30年の低下局面に幕引き、大転換期に突入も

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

※QUICKデリバティブズコメントでは2月19日から、QUICK端末上のナレッジ特設サイトで「US Dashboard」のサービスを始めました。米国の長・短期金利スプレッド、期待インフレ率、VIXなど投資家・市場参加者が日々チェックするデータをチャート形式で一覧できます。米経済・市場の変化を見極めるツールとしてご利用いただけます。

スコアから探す

スコアから探す