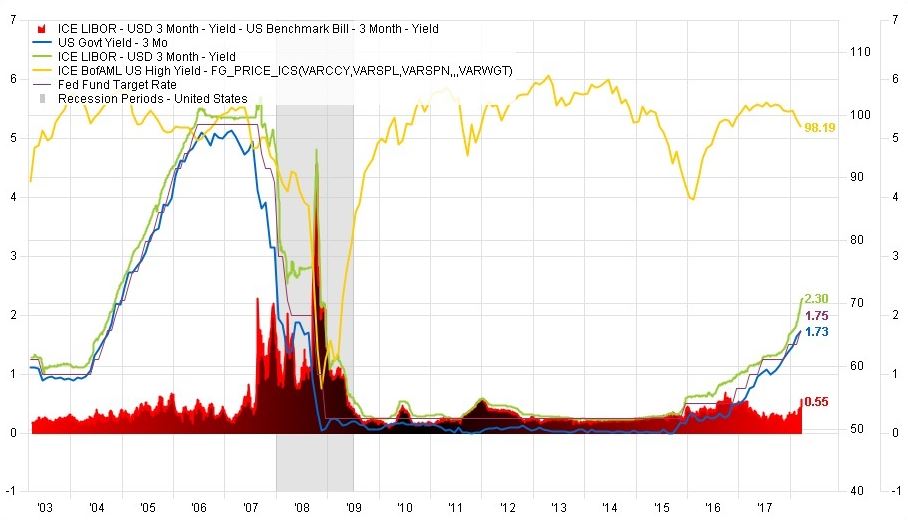

金融市場で「TEDスプレッド」への関心がじわじわと高まっている。TEDスプレッドは3カ月物の米短期国債(Treasury bill)と3カ月物のユーロドル(Euro Dollar)LIBOR(ロンドン銀行間取引金利)の頭文字をとった名称で、信用力の高い米短期国債と金融機関の信用リスクを反映したLIBORとの利回り格差を示す。

2007年8月にパリバ・ショックが勃発する前、TEDスプレッドの拡大が市場で話題となった。金融市場で信用不安が台頭し、金融機関同士でも貸し倒れリスクが意識されたためだ。銀行間市場での信用縮小が民間企業に対する貸し渋りとなり、債権回収の動きへ繋がることが懸念された。米国の信用度の低い個人向け融資(サブプライムローン)を投資対象としたミューチュアル・ファンドが投資家の解約を凍結すると、世界の金融市場に衝撃を与えることとなった。2008年3月には米大手証券ベアー・スターンズ証券が経営危機に陥り、9月には米名門投資銀行のリーマン・ブラザーズが経営破綻し、連邦破産法(chapter11)に基づく会社更生・清算手続きを開始した。

足元のTEDスプレッドの拡大について、過去最高水準の米短期債発行やアジアの投資家による大口の短期債売りなど、市場の需給関係から説明しようとする動きが多い。ゴルディロックス(適温)相場に長く慣れてきただけに、信用不安やクレジット・バブル崩壊といった衝撃的な言葉には距離を置きたいのが本音だろう。しかしTEDスプレッドの拡大は信用縮小の兆しとなり得る単純な考え方を覆すのは難しいかもしれない。米ハイイールド債価格のじり安基調は、いかにもきな臭い。

QUICK FactSet Workstationより

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

")

=最終回")

スコアから探す

スコアから探す