総合的に景気を判断・予測するために複数の指標を組み合わせたものとして、国内では内閣府経済社会総合研究所が毎月公表する景気動向指数が有名だ。先行指数、一致指数、遅行指数という3つの系列から構成されており、先行系列の指数としては消費者態度指数や東証株価指数などを思い浮かべる人が多いだろう。長短金利差もこの先行系列に含まれている。

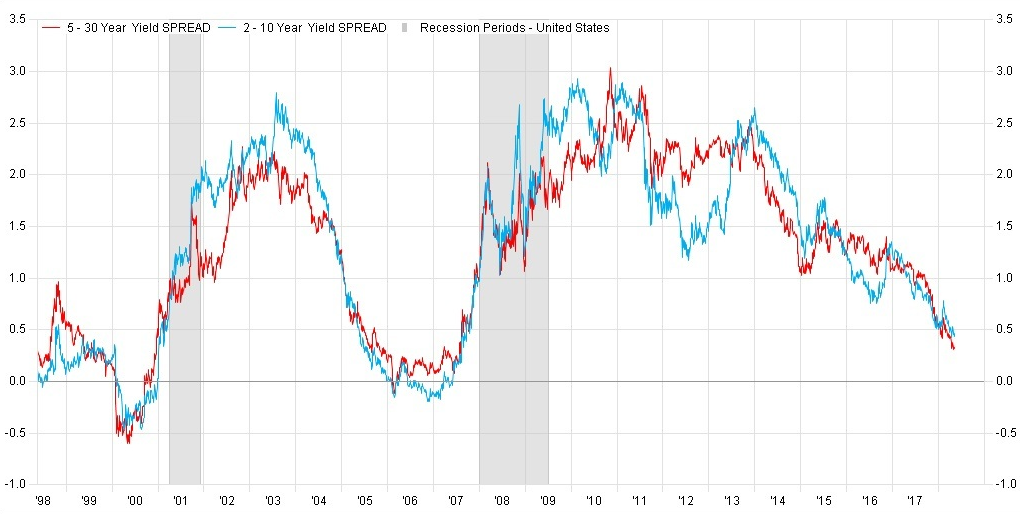

米国でも「長短金利差が逆転した1年後に景気後退が訪れる」という見方が広く知られている。前週末、米系通信社が「米イールドカーブが2007年8月以来で最もフラット化した」と伝えた。2008年9月に勃発したリーマン・ショックが意識されているのだろう。

ある中央銀行はかつて金融政策について「Forward looking(先を見据える)」を強調し、マーケットは中央銀行に対して「Behind the curve(後手に回る)」とけん制した。しかし、ある中銀はいま「オーバー・シュート・コミットメント」と言い、他の中銀は「ハード・データ(経済指標)を待つ」との姿勢だ。

金融政策の影響を大きく受ける短期金利には、いまなお先行性があるのだろうか。一方、長期金利はディスインフレあるいは潜在成長率の下方屈曲を反映してか、低位で安定しようというバイアスが生じ続けている。度重なるスティープナー(長短金利差拡大)のポジション巻き戻しが、イールドカーブのフラット化を加速させている面もありそうだ。(丹下智博)

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す