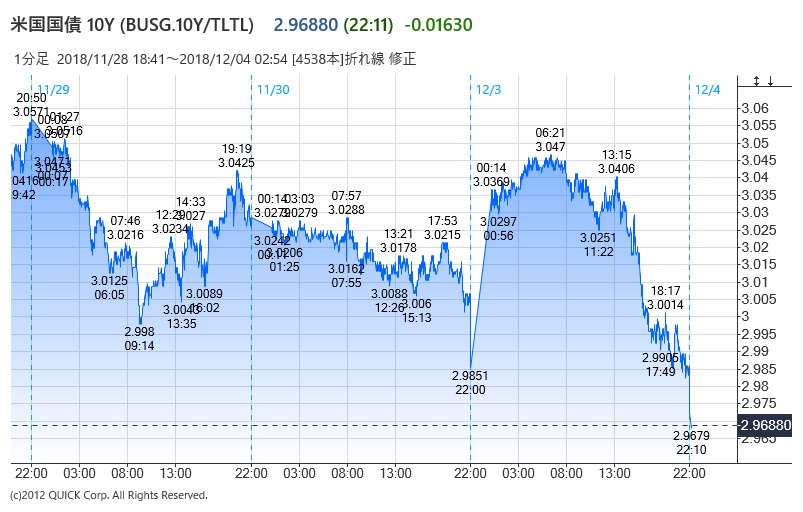

3日の米国市場で10年物国債の利回りは2.972%と前週末比0.02ポイント低下した。目立ったのは取引終了にかけての金利低下だ。「プログラム取引が入っているとみられ、引けにかけてのショート・ポジションを手仕舞う動きが金利低下を加速させているようだ」(ストラテジスト)と指摘された。この結果、米10年金利と2年金利(2.819%、0.037%上昇)のスプレッドは15bpと、2007年7月以来、11年5カ月ぶりの水準まで縮小した。

ちなみに、3日のCMEフェドウォッチツールによると、2019年12月のFOMCまでの利上げ確率で最も大きいのは2回の38.7%。1回が25.9%、0回が3.8%で、2回以下の合計は67.5%となっている。2018年12月の利上げはほぼコンセンサスであり、2019年は1回しか利上げがない可能性が7割近くまで高まっている。(池谷信久、丹下智博)

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す