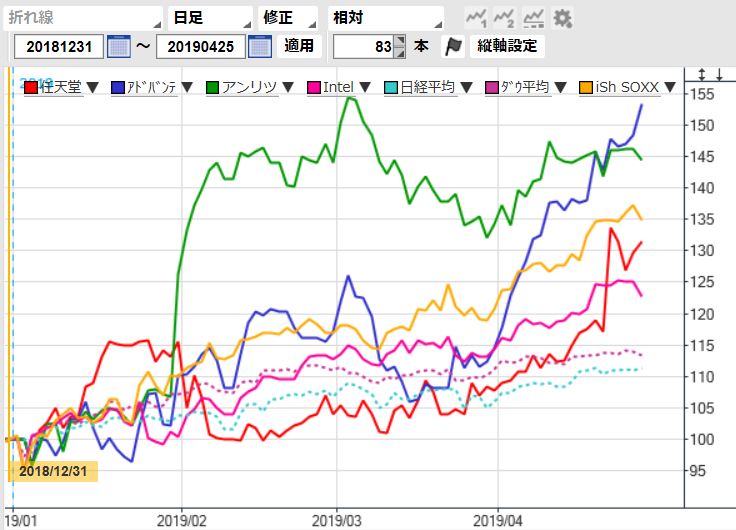

2019年を代表するテーマとして注目される次世代通信規格「5G」関連。アンリツを筆頭に年初から堅調な株価パフォーマンスをみせてきたが、にわかに暗雲が漂ってきた。

アンリツが25日大引け後に発表した2019年3月期連結決算は、営業利益が前の期比2.3倍の112億円と大幅増益で、会社計画(110億円)を上回った。計測事業で、5Gの開発投資需要を獲得するためのソリューション開発と組織体制の整備に注力したことで、5Gチップセット及び端末の初期開発需要を獲得したことが寄与した。

その一方で、同時に発表した20年3月期予想は、営業利益を前期比11.1%減の100億円を見込む。これはQUICKコンセンサス(11社平均)の131億円を大きく下回る水準。5Gの競争力強化のための戦略的R&D投資を積極的に行うことが収益を圧迫するとしている。アンリツ株は25日の夜間PTS取引で10%安と急落し、26日午前中も15%を超える下げを記録した。

アンリツの決算に対して、アナリストの評価は手厳しい。みずほ証券では、5G開発用計測器の中期成長期待は不変ながら、前期3Q決算以降の株価上昇を踏まえると、想定比下振れのガイダンスを受け短期株価はネガティブ反応する可能性があると指摘。SMBC日興証券では、保守的スタンスのガイダンスは想定されたが、会社計画は株式市場の期待値を下回りネガティブとの見解を示している。

また、半導体製造装置大手で5G関連とされるアドバンテストの19年3月期連結決算は、営業利益が前の期比2.6倍の646億円と大幅増益となった。その一方で、20年3月期予想は前期比53.6%減の300億円と大幅減益を見込む。これは減益を予想していたQUICKコンセンサス(13社平均)の425億円を大きく下回る「壊滅的」な水準だ。

一部のアナリストは期待を捨てておらず、「ガイダンスは保守的、株式市場は2020年以降の構造的な需要増加を織り込み始める」(米系証券)、「慎重な会社計画を出すこと及び株式市場での焦点はすでに来期21/3期に移っているとみられることから、ネガティブ視はされない」(国内証券)という。注目を集めたのがエンジニアの増強策で、「人員増が中長期的な成長期待に基づいたものであることは理解できるが、当然ながら固定費増は利益率にネガティブ」(米系証券)。判断が分かれるところだ。

「5Gつながり」で何かと注目される任天堂の業績見通しも市場の失望を買うのに十分だった。営業利益の見通しはコンセンサスの3500億円強に対して、会社予想は2600億円だ。

米国市場でも、5G関連の半導体メーカーであるザイリンクスが決算発表後に急落した。24日発表の1Q(1~3月期)決算は大幅増益の好決算だったが、利益率の低下などが嫌気され、25日の通常取引で17%安に見舞われた。

さらに25日の取引終了後にインテルが1~3月期決算に合わせ通期見通しを下方修正した。時間外取引で同社の株価は7%安に達した場面もあった。インテルショックはセクターにも及び、エヌビディアやアプライド・マテリアルズ、さらにはフィラデルフィア半導体株指数(SOX)に連動する上場投資信託(ETF)も売られるなど広がりを見せている。

5G関連銘柄の株価が動意付いたのは、アンリツが1月末の前期3Q決算時に通期業績予想を大幅上方修正したことがポジティブサプライズとなり、期待先行の「理想買い」から業績を伴った「現実買い」の局面に移ったことにある。アンリツの業績拡大局面はしばらく続くと期待する投資家が多かっただけに、今期の減益予想に対する失望感は強いとみられ、5G関連銘柄は早くも調整局面入りを迎えそうだ。(本吉亮、岩切清司)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

に動いた銘柄は 東京製鉄が上昇、日本M&Aが下落")

スコアから探す

スコアから探す