HSBC中国の社長兼CEO(最高経営責任者)のデビッド・リャオ(David Liao)氏が開放の進む中国の資本市場についてリポートします。

■海外調達第1号から40年

1980年に、中国石化儀征化繊の出資者は大規模な化学繊維工場を建設するという野心的な投資計画の実現のための資本を切実に必要としていたが、国有金融機関の支援は得られなかった。国内ではほかに調達先を見いだせなかったため、中国石化儀征化繊は海外で5000万米ドルの債券を発行し、現代の中国で国際債券市場から資金を調達した初めての企業となった。

約40年後のいま、中国の発行企業は外資を調達するためにあえて海外に出向く必要がなくなり、海外から投資家が中国にやって来るようになった。

過去数十年にわたり、海外投資家の対中国投資は複雑かつ厳しい規制を受けていたため、大半の投資家は様子見姿勢で投資を先送りしていた。中国の債券市場は世界第3位、株式市場は世界第2位の規模にそれぞれ拡大したが、海外投資家の保有比率は依然として低く、国内債券ではわずか2%あまり、取引が自由化された中国A株でも約7%にとどまっている。

しかし、一連の改革によって近年は状況が変化し、新たな時代が始まっている。海外投資家のために、簡単にアクセスできる投資手段が数多く用意された。中国の債券と株式は主要なグローバル指数に組み入れられ始め、徐々にではあるが中国の資本市場は着実にグローバル投資のメインストリームとなりつつある。

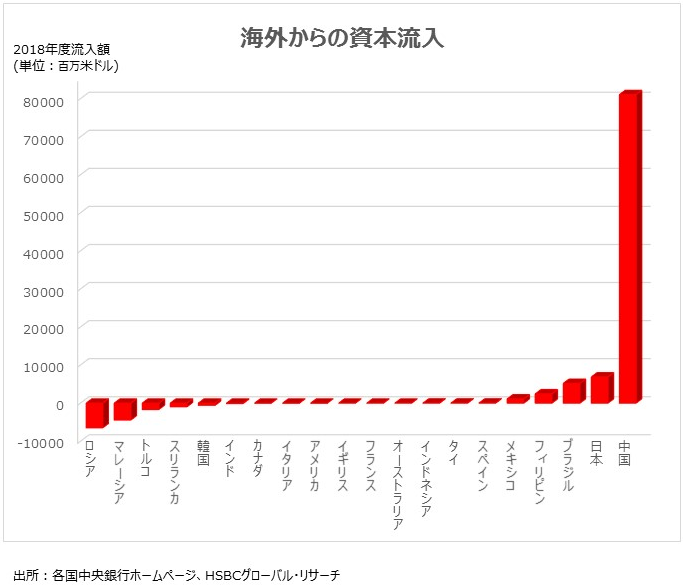

昨年だけでも、海外投資家は810億米ドル以上の中国債券を購入しており、中国はグローバルな新興国債券市場の中でも海外投資家の最大の投資先国となっている。HSBCグローバル・リサーチは長期的に1500億米ドルの資金が流入するとみており、さらに今後5年から10年の間に中国の株式市場に6000億米ドルの資金が投資されると予想している。

こうした資金流入の規模は、中国の資本市場で起きている変化の大きさと、ロンドンからニューヨーク、東京に至る世界中の投資家がなぜ中国投資の準備に入る必要があるのかを明確に説明するものだ。

■高利回りだがなお過小評価

中国の債券と株式がグローバル指数に組み入れられたことは次のことを意味する。すなわち、これらのベンチマークを使い、年金基金や政府系ファンド、保険会社に代わって貯蓄や公的資金を運用する世界中のアセットマネジャーは、ファンドのパフォーマンスをグローバル指数に連動させるため、中国の債券と株式を買い始める必要がある、ということだ。

2019年4月1日、中国政府と政策銀行が発行する人民元建て債券のブルームバーグ・バークレイズ・グローバル総合インデックスへの組み入れが始まった。ブルームバーグ・バークレイズ・グローバル総合インデックスに連動して運用されている資産は約2兆5000億米ドルに上り、世界で最も重要な債券インデックスの1つである。中国の債券、株式がこのようなインデックスに組み入れられたことは、世界的な投資パターンに変化をもたらす大きな流れの始まりを示している。

この変化によって、世界中のアセットマネジャーとお金を預けている人たちは10年ほど前に世界に開かれたばかりの市場にアクセスできるというわけだ。それは12兆米ドルもの巨大な規模を有し、日米欧のような低金利とは好対照の利回りにもかかわらずグローバル投資ポートフォリオでは依然として過小評価されている市場なのだ。

中国経済は高度なテクノロジーと消費・サービス志向型の成長に移行し、中間層が増えている。多くのセクターでは数々の企業の成長が見込まれている。投資家はこのような経済からも恩恵を享受することができる。経済が数年前の2桁成長のペースから減速してきているのは事実だが、昨年の6.6%という成長率は、スペインやオーストラリアに相当するような経済規模が2018年の中国の国内総生産(GDP)に加わったことになる。

■歴史的な変化と経済の潜在力を見落とすな

中国の政策当局者は、海外投資家に資本市場を開放していくことが経済成長を続けるための有益な手段になると認識している。市場開放は国内企業が資金源を多様化するのに役立ち、長期資金の調達先を銀行から資本市場に移行するのにも一役買うことになるからだ。

つまり、国際的に中国市場に簡単にアクセスできるようにすることを目指す改革は、中国自身にとって有益なのだ。したがって世界的な貿易摩擦の深刻化にもかかわらず、今後も継続するに違いない。

資本市場の開放は進展している。債券市場だけをみても「CIBM(中国銀行間債券市場)ダイレクト」プログラムが2016年に導入され、2017年には中国本土と香港の債券相互取引制度「ボンドコネクト」が始まり、海外投資家が中国本土市場にアクセスできるようになっている。

過去40年以上にわたる中国の改革開放への取り組みと同様、資本市場の自由化は段階的なプロセスになるだろう。投資家からは、流動性やポートフォリオを評価する能力、規制アプローチ、信用格付、デフォルト・リスクについて疑問が呈されている。 投資家が新たな市場に精通するには当然、時間を必要とする。しかし、中国の資本市場開放への取り組みをみれば、投資家は将来について確信を持つことになるだろう。

歴史的変化を遂げている市場や経済の潜在力を見落とすのは誤りと言えよう。長期的成長の期待できる中国への投資で今後長期的に恩恵を受ける可能性を念頭に置くべきである。

本情報は、情報の提供を目的としており、投資その他の行動を勧誘することを目的としたものではありません。有価証券その他の取引等に関する最終決定は、お客様ご自身のご判断と責任で行って下さい。株式会社QUICKおよび情報提供元であるデビッド・リャオ氏は、本情報を利用して行った投資等により、お客様が被った、または、被る可能性のある直接的、間接的、付随的または特別な損害またはその他の損害について、一切責任を負いません。

")

")

")

スコアから探す

スコアから探す