3月期決算企業の株主総会シーズンが近づいてきたので、ESG(環境・社会・ガバナンス)経営とESG投資のテーマとして買収防衛策に注目してみた。

野村証券の調べによると2019年1~5月の間に過去最多ペースとなる54社が防衛策の廃止を決めた。一方で更新(もしくは継続)が89社、新規導入も2社あった。継続・更新や新規導入は、買収リスクにさらされる可能性が高いためか時価総額の小さな企業が多い傾向がある。一方で、3月期決算企業のうち、時価総額1000億円以上の企業でみてみると、13社が継続を決定したのに対して33社が廃止を決め、廃止が圧倒的に多数派だった。

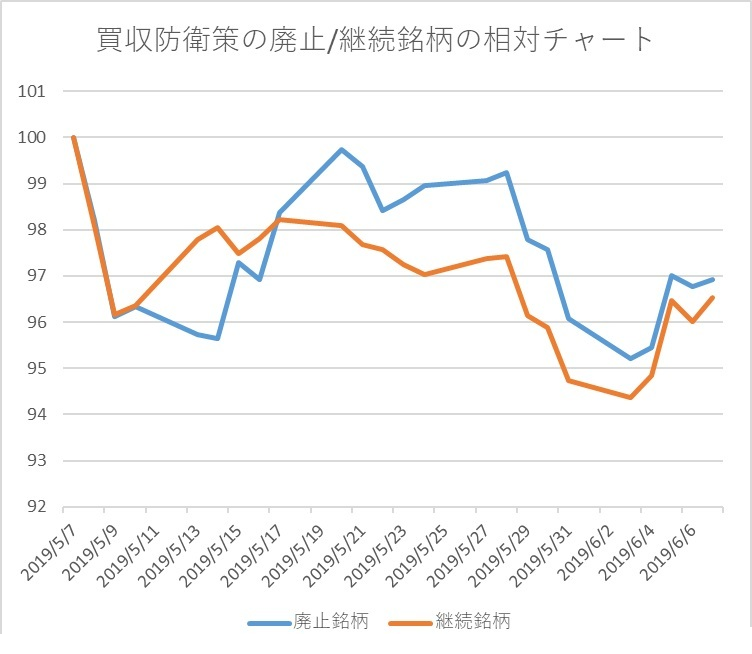

また、それぞれのグループの時価総額上位10社を指数化して7日まで過去1カ月の値動きを比べてみた。わずかながら「廃止」銘柄が上回るパフォーマンスとなっている。

- 「廃止」組は、三菱地所、日本製鉄、大日本印刷、TOTO、京成電鉄、関西ペイント、凸版印刷、スタンレー電気、ハウス食品HD、日本テレビHD

- 「継続」組は、住友不動産、JFEHD、京王電鉄、キッコーマン、住友金属鉱山、東映、前田建設、ADEKA、フジテック、タカラトミー

また同業種間でも値動きに差がみられる。過去1カ月の値動きを比べると、廃止を決めた三菱地所(8802)と継続を決めた住友不動産(8830)は前週末までで7ポイントの開きが出たほか、日本製鉄(5401)とJFEホールディングス(5411)、三菱マテリアル(5711)と住友金属鉱山(5713)も10ポイント以上の開きが出た。

すでに時価総額の大きい企業を中心に「流行遅れ」となっている買収防衛策。それだけに継続を選べば、悪い意味で目立ってしまいかねない。株価で報いることが難しくなれば投資家は株主還元の強化などの見返りを求める姿勢を強める可能性もある。

例えば住友不。政策保有目的で持つ株主の比率が高めといわれ、買収防衛策に否定的な見方が多いといわれる外国人持ち株比率は24.7%(19年3月時点)にとどまる。大手ディベロッパーの中でも4割を超える三菱地所(8802)や三井不動産(8801)に比べ低い。5月に発表した中期経営計画はオフィス賃貸の拡大で利益の着実な積み上げを目指すものの、2020年3月期は連結配当性向(予想)が11%弱にとどまる。

東証1部「不動産業」の時価総額上位5社(住友不を除く)の19年度の連結配当性向(予想)が30%となっている中で、中計発表時は住友不の還元姿勢に対し市場からは物足りないとの反応も少なくなかった。可決されてもその賛成比率には注目だ。対話の深化がますます求められる中で、株主総会での投資家たちの判断にも目配りしておきたい。(弓ちあき)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

スコアから探す

スコアから探す