QUICKコメントチーム=松下隆介

1日発表の日銀短観は大企業製造業の景況感が約6年ぶりの低水準となったものの、この日の午前の株式相場はしっかりした足取り。輸出企業に業況改善の兆しが見え始めてきたのが背景だ。

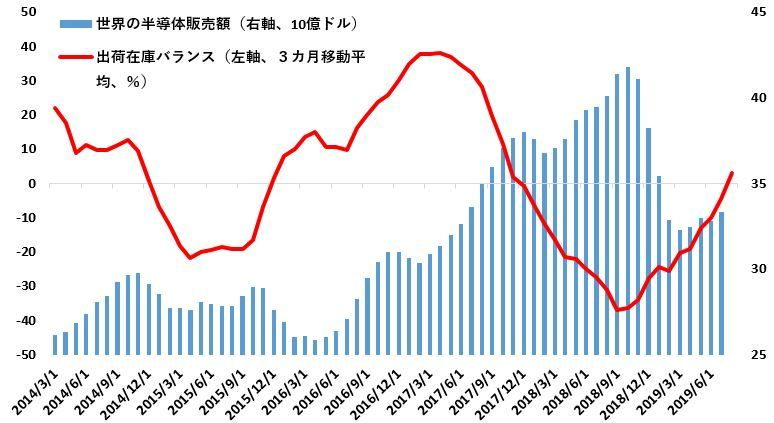

30日発表の8月の鉱工業生産指数。全体としては弱かったが、市場の関心が集まったのは電子部品・デバイスの持ち直しだった。在庫率指数が前月比で13%低下し、生産も拡大。出荷の伸びから在庫の伸びを差し引いた「出荷在庫バランス」は3.2%(3カ月移動平均)と、2017年11月(1.8%)以来、1年9カ月ぶりにプラス圏に浮上した。

市場では「世界の半導体サイクルの底入れによる中国向け輸出の増加」(SMBC日興証券の30日付リポート)との指摘が聞かれた。世界の半導体販売額は7月が333億ドルと、3月(322億ドル)を底に、増加傾向にある。アップルの新型「iPhone(アイフォーン)」の発売も、電子部品・デバイスの出荷拡大に貢献したようだ。JPモルガンは30日付でiPhoneの出荷台数の見通しを引き上げた。

※半導体販売額はQUICK FactSet Workstation、出荷在庫バランスは経産省の発表資料より

こうした動きは、東証1部の時価総額の1割強を占める電機株の下支えにとどまらない。「サイクル底入れの認識が正しいならば、他業種もじきに在庫調整を終え生、産稼働率の反転が見込める」(エコノミスト)。あるストラテジストは「電子部品・デバイスの在庫率の方向性は景気の先を教えてくれる。訪問先のファンドマネジャーも、これを理由に買っている人が多い」と話す。

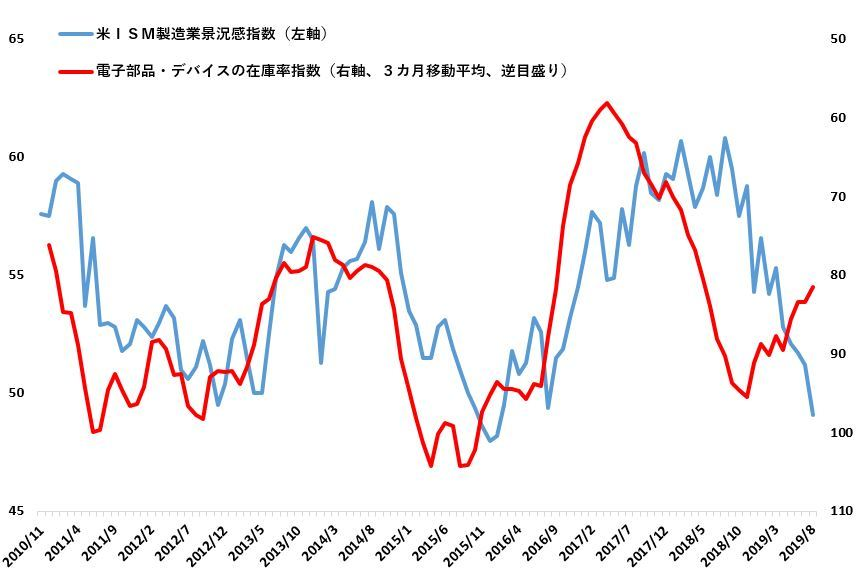

実際、電子部品・デバイスの在庫率指数と、世界最大の経済大国である米国の景気先行きを示す、米サプライマネジメント協会(ISM)発表の製造業景況感指数を並べると、在庫率指数は景況感指数に対してやや先行する傾向がある。景気の先ならぬ”景気の先の先”を見通す指標といえる。

QUICK FactSet Workstationによると、1日発表の9月分のISM景況感指数は50.5と8月(49.1)からの上昇が見込まれる。在庫の減少が示唆する米景気の改善の継続は当然、多くの輸出企業に恩恵をもたらす。30日発表の9月の中国製造業購買担当者景気指数(PMI、IHSマークイット)が2018年2月以来の高水準を付けるなど、世界第2位の経済大国も復調気配だ。

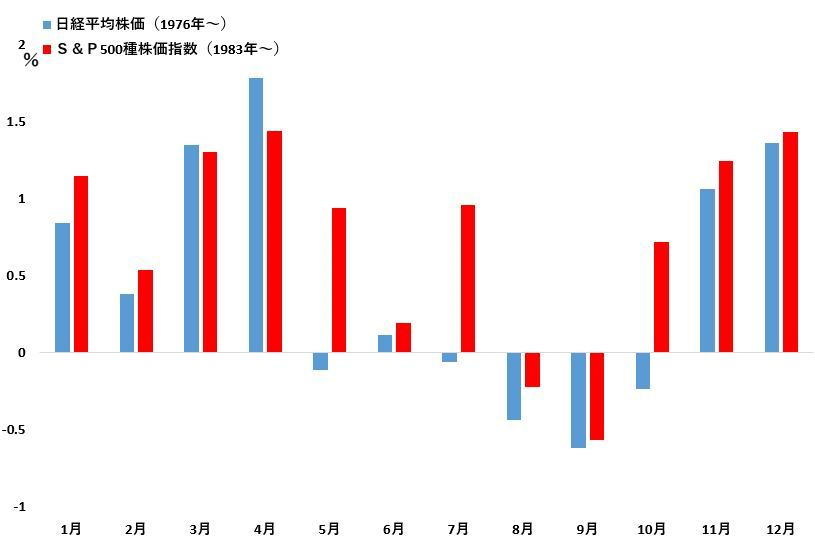

※月間平均騰落率は前月比

一方の内需はどうか。1日からの消費増税の悪影響を避けるべく、政府は外食やお酒などを除く食料品の税率据え置き、3~5歳の幼児教育の無償化、ポイント還元などを実施。ゴールドマン・サックス証券は家計の負担増額を前回(14年、8兆円程度)よりも小さい2兆円ほどと見込む。政府は追加経済対策の可能性にも言及しており、消費増税をきっかけとした景気減速は避けられる見通しだ。

日経平均株価(1976年以降)、S&P500種株価指数(1983年以降)の各月の前月比騰落率をみると、特に日本株は、10月が年末株高に向けた最後の押し目買いのチャンスといえる。トランプ米大統領の発言に右往左往する場面はありそうだが、ファンダメンタルズでみた「内憂」も「外患」もなくなりつつあるいま、弱気になる必要はないのかもしれない。

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

スコアから探す

スコアから探す