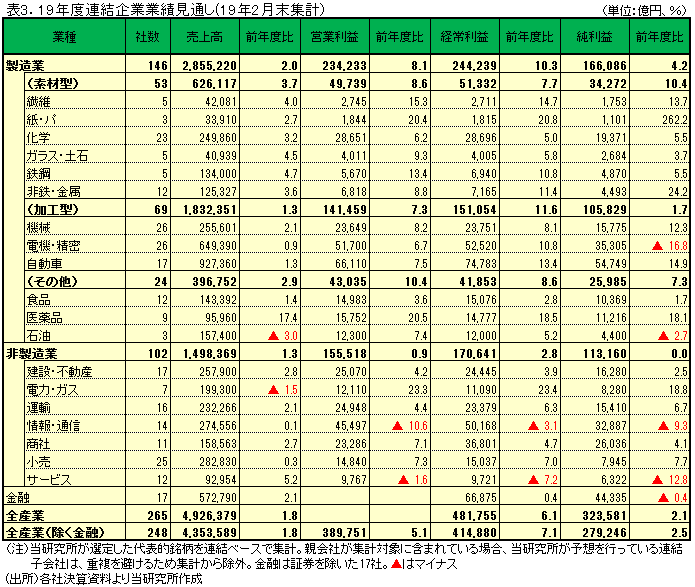

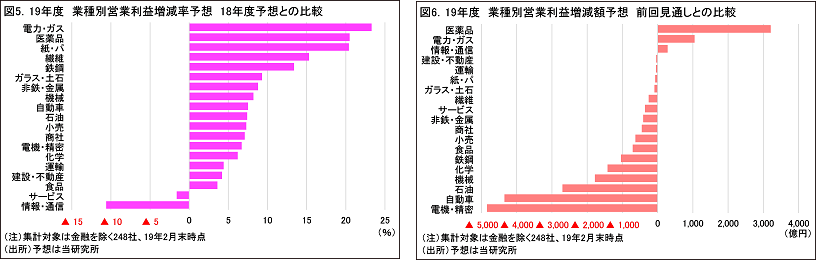

QUICK企業価値研究所が発表した主要248社(金融除く)の2019年度の業績見通しによると、連結営業利益は前年度比5.1%増の38兆9751億円となった。増益予想だが、世界の景気減速などを受け、製造業を中心に前回予想(5.8%増)から下方修正した。業種別では金融を除く19業種中、16業種が下方修正された。

2月末時点で集計では、19年度の予想売上高が前年度比1.8%増の435兆3589億円、経常利益が同7.1%増の41兆4880億円、純利益が同2.5%増の27兆9246億円の見通し。予想の為替前提は、1ドル=108円(前回の想定は112円)、1ユーロ=125円(同じく130円)。

■19業種中、16業種が下方修正

業態別では製造業が前年度比8.1%の増益、非製造業で同0.9%の増益を見込み、金融を除く19業種中、情報・通信、サービスを除く17業種で増益となった。前回予想との比較では、医薬品、電力・ガス、情報・通信の3業種が増額修正となる一方、16業種が減額修正となった。

製造業では、素材型が同8.6%増、加工型が同7.3%増、その他製造業が同10.4%増を、それぞれ予想する。

加工型は、機械(同8.2%増)、電機・精密(同6.7%増)、自動車(同7.5%増)でいずれも増益を見込む。機械は為替の想定の円高への見直し、米中貿易摩擦による設備投資マインド低下を織り込み、減額修正されたが、千代建(6366)の大幅な損益改善のほか、コマツ(6301)、ダイキン(6367)など主力企業が営業増益に貢献する見通し。電機・精密は半導体製造装置、FPD(フラットパネルディスプレイ)製造装置、デジタルカメラなどの収益動向を厳しくみる一方、18年度の一過性損失の反動、村田製(6981)などの好調持続などが増益に寄与する見通し。自動車は、為替の想定の円高への見直しを主因に減額修正されたが、18年度の一過性損失の反動や東南アジアやインドなどの市場拡大、原価低減の推進などにより増益トレンドに復帰する見通し。

素材型では、鉄鋼(同13.4%増)が東京五輪関連のインフラ整備を下支えとする国内鋼材需要増、中国や北米向けの高級自動車鋼板の需要増加などの寄与で2桁増益を予想。化学(同6.2%増)は、石油化学系事業の市況下落や採算悪化が継続するものの、トイレタリーの着実な伸長、半導体、ディスプレイ市場の回復などで増益となる見通し。

その他製造業では、医薬品(同20.5%増)が18年度同様、武田(4502)のシャイアー買収を織り込むことで、前回予想を増額した。

非製造業では、情報・通信(同10.6%減)がソフトバンクG(9984)における18年度の大幅増益の反動、NTTドコモ(9437)の通信料金大幅値下げなどの影響を見込み、減益の予想。電力・ガス(同23.3%増)は原燃料費の負担軽減を主因に前回予想を増額かつ2割超の増益となる見通し。

また、18年度通期の業績予想は、売上高が前年度比3.3%増の427兆8053億円、営業利益が同4.9%増の37兆776億円、経常利益が同5.7%増の38兆7471億円、純利益が同0.7%減の27兆2522億円となった。

執筆:QUICK企業価値研究所 堀内敏成、伊藤健悟

(提供:QUICK企業価値研究所)

※四半期ごとの業績集計レポートに関する記事はこちら⇒業績レポート記事

")

スコアから探す

スコアから探す