米国の10年物国債利回りが3%前後まで上昇するなどドル金利の魅力が高まる一方、為替差損を回避(ヘッジ)するためのコストが跳ね上がっている。日米の金利差が拡大しているからだ。海外の資産で運用する投資信託を保有している人、これから購入を検討している人は注意が必要だ。

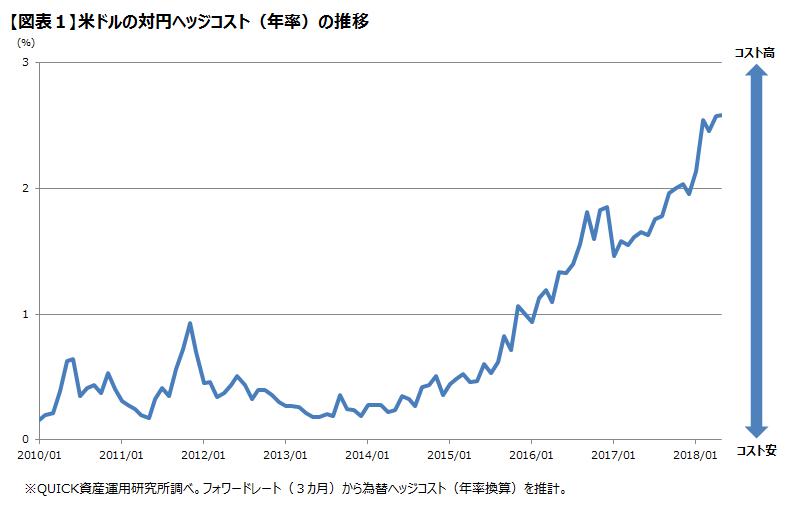

QUICK資産運用研究所の試算によると、米ドルの為替ヘッジコストは足元で2.5%程度(図表1)まで急上昇している。米連邦準備理事会(FRB)が事実上のゼロ金利政策を続けていた2015年12月頃まで1%以下で推移していたが、利上げに転じた後はじわじわコスト高が進んでいる。

為替ヘッジは、先物予約などを活用して為替変動による運用成績の悪化を防ぐのが目的だ。為替変動リスクを抑える代わりに、その分のコストがかかる。為替ヘッジコストは理論上、通貨間の短期金利差で決まり、通貨それぞれの需給要因も影響する。日銀のマイナス金利政策が続く一方で、FRBの段階的な利上げによって日米金利差が拡大し、米ドルの為替ヘッジコストが上昇傾向にある。

為替ヘッジコストが安かった時期には、為替変動リスクを抑えながら相対的に利回りの高い海外債券で運用する投信が安定運用志向の強い投資家の人気を集めた。そのころにヘッジ付きの外債投信を購入した人は、改めて投信の為替ヘッジコストや通貨構成比率などを確認したい。

こうした情報は、運用会社が毎月発行する運用レポート(月報)などに掲載されていることが多い。主に債券で運用するファンドの場合は、最終利回りも併せて確かめたい。最終利回りが為替ヘッジコストと信託報酬の合計よりも低いと、運用損が生じる可能性が高いので気を付けたい。

例えば、為替ヘッジをしながら主に米国の国債で運用するファンドがあるとする。現在の米10年債利回りは3%程度。ここから為替ヘッジのコスト(2.5%)と信託報酬(1%程度と仮定)を単純に差し引くと、運用益は0.5%のマイナスになる。

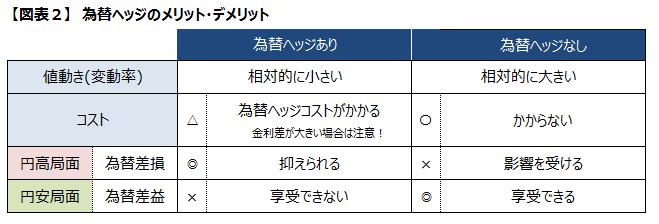

海外資産で運用する投信は、「為替ヘッジあり」と「為替ヘッジなし」のコースを選べるケースが多い。どちらを選択すべきか悩むひとのために、為替ヘッジのメリットとデメリットを簡単にまとめた(図表2)。

「ヘッジあり」は値動き(変動率)が相対的に小さくなるが、為替ヘッジのためのコストがかかり、リターンのマイナス要因になる。特に円より金利が高く、金利差が大きい通貨ほどコストが高くなる傾向があるので注意が必要だ。需給要因などでヘッジコストがマイナスになり、「為替ヘッジプレミアム」を獲得できる場合もある。また、ヘッジ付きの運用は円高局面で為替差損を抑えられる半面、円安局面では為替差益を享受できない。

一方、「ヘッジなし」は値動きが相対的に高くなる。為替変動がそのままファンドの値動きに反映されるためだ。ヘッジなしで海外資産に投資する場合、為替要因も含めてリスクが自分の許容範囲に収まっているか確認しておく必要がある。また、ヘッジしないと円安局面で為替差益を得られるが、円高が進むと損失が広がるリスクがある。

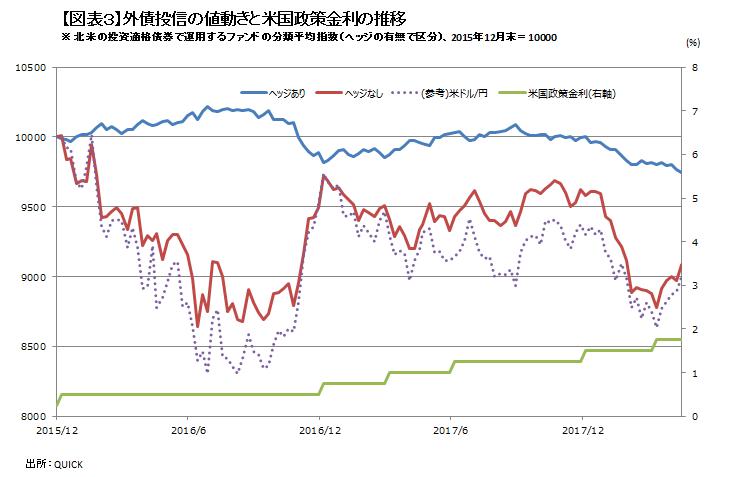

北米の投資適格債券で運用する外債投信について、為替ヘッジありとなしの平均的な値動きをみると(図3)、「ヘッジあり」は変動が小さくなだらかだ。一方、「ヘッジなし」は米ドルに対する円相場に連動する形で値動きの振れが大きいことが分かる。

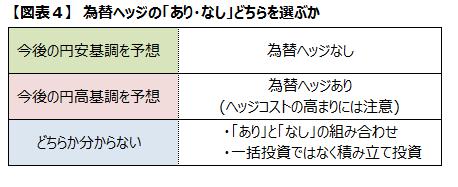

ヘッジありとなしのどちらを選ぶかは、自分が円高局面の損失リスクに耐えられるかどうかに加え、今後の相場見通しもポイントになる。今後の円安基調を見込むなら「ヘッジなし」、反対に円高基調を予想する場合はヘッジコストの水準に注意しながら「ヘッジあり」が候補になる(図表4)。

ただし、為替相場の先行きを予測するのは専門家でも難しい。どうなるか分からない場合は「ヘッジあり」と「ヘッジなし」の両方を組み合わせて保有したり、一括購入せず積み立てで買ったりするといったやり方もある。ファンドによっては部分的にヘッジしたり、為替水準に応じてヘッジするかどうかを判断したりするタイプもある。

為替相場だけでなく、為替ヘッジコストも常に変動する。購入後は運用会社の運用レポート(月報)やマーケットレポートなどを定期的に確認することも重要だ。

(QUICK資産運用研究所 石井輝尚)

スコアから探す

スコアから探す