独立系金融アドバイザー(IFA)実態調査の2回目は、収益源や提案商品といったサービスの「中身」に迫る。

■証券出身はコミッション、保険出身は生保販売

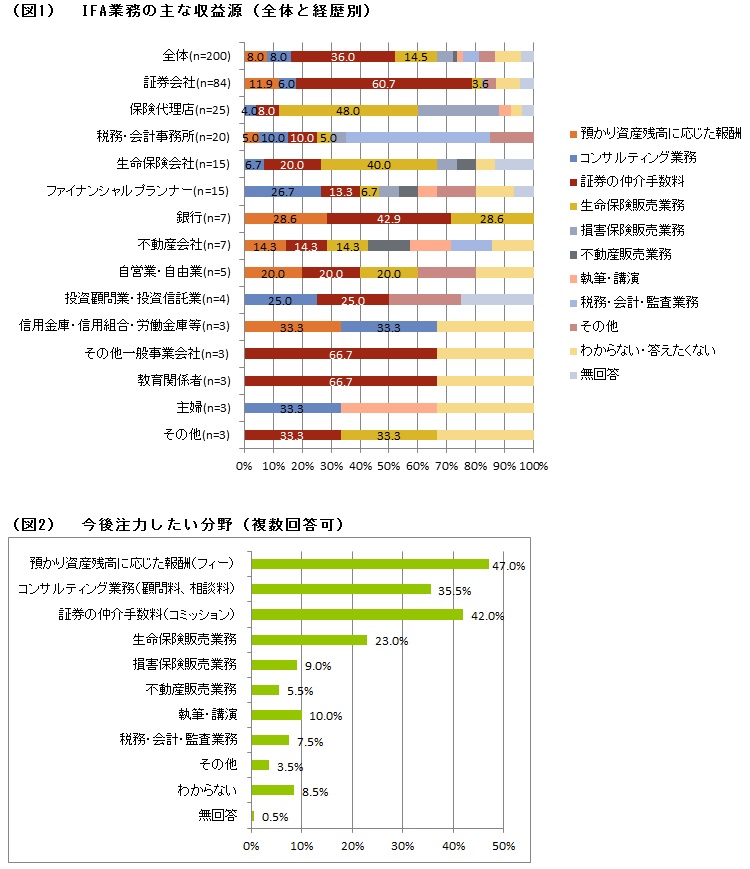

IFA業務の主な収益源は、「証券の仲介手数料(コミッション)」が最多の36.0%で、「生命保険販売業務が」14.5%、「預かり資産に応じた報酬(フィー)」と「コンサルティング業務(顧問料、相談料)が8.0%と続いた(図1)。

IFAになる直前の経歴別に集計したところ、経歴によって主な収益源は大きく異なった。証券会社出身者はコミッションが60.0%、フィーが11.9%、コンサルティング業務が6.0%。一方、保険代理店出身者は、生命保険販売業務が48.0%、コミッションが8.0%、コンサルティング業務が4.0%だった。

今後注力したい分野(複数回答可)を聞くと、「預かり資産残高に応じた報酬(フィー)」がトップの47.0%。「証券の仲介手数料(コミッション)」が42.0%、「コンサルティング業務(顧問料、相談料)」が35.5%で続いた(図2)。現在の収益体系と比較すると、フィーを主軸に安定収益を確保したいIFAが多い傾向となっている。

■提案商品は「投信」「国内株式」が上位

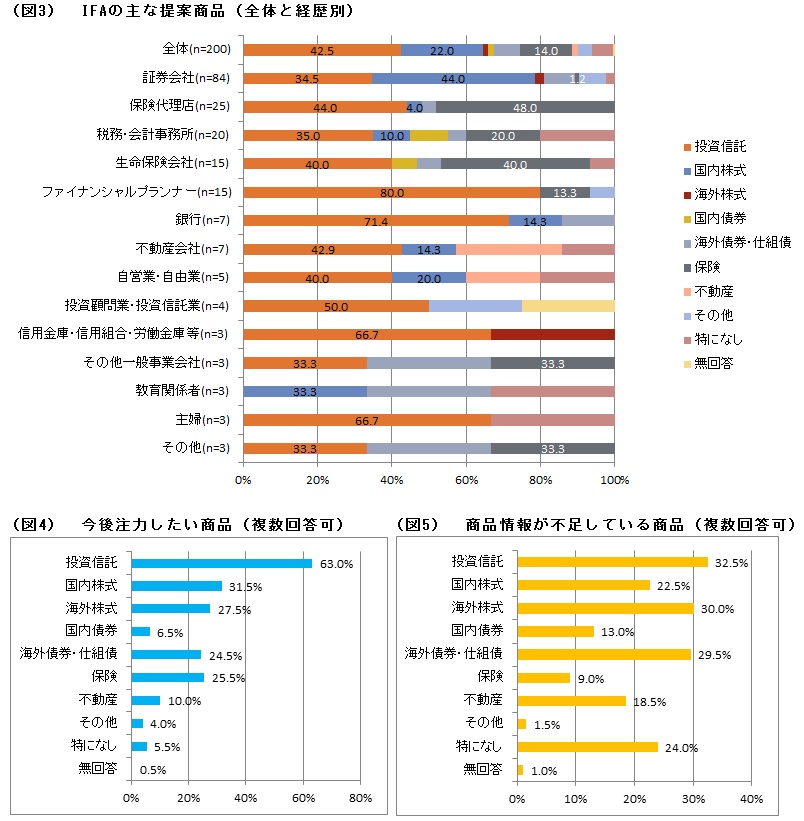

顧客に提案する頻度が最も高い商品も、経歴別で傾向に差がついた。全体では投資信託が42.5%、国内株式が22.0%、保険が14.0%だったのに対し、証券会社出身者は国内株式が44.0%、投資信託が34.5%だった(図3)。

今後注力していきたい商品を聞くと、トップの投資信託が63.0%に達した。国内株式が31.5%、海外株式が27.5%と続いた(図4)。

その裏で、IFAにとって商品に関する情報不足が課題となっている。情報が不足している商品として、投資信託や海外株式、海外債券・仕組債がその上位にあげられた(図5)。

(QUICK資産運用研究所 中田裕子)

スコアから探す

スコアから探す