QUICK資産運用研究所=小松めぐみ

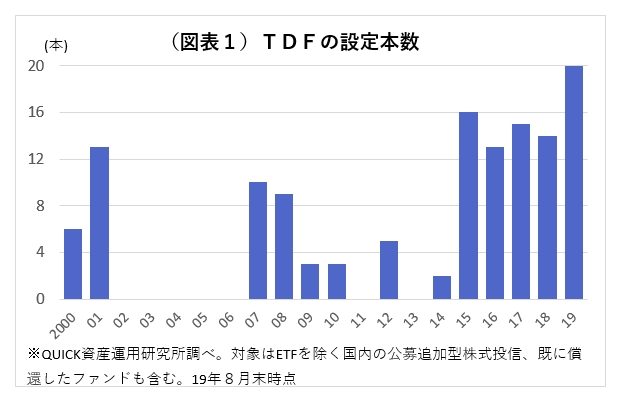

事前に定めた目標の期日に向けて資産配分を変えながら運用する「ターゲット・デート・ファンド(TDF)」と呼ばれる投資信託の新規設定が増えている。今年に入って8月までに20本が運用を開始し、年間の設定本数は過去最高をすでに更新。9月も6本の設定が決まっている。

税制優遇制度を活用した積み立て投資での需要を見込み、設定が増えるTDF。一口にTDFと言っても、投資対象の資産や配分比率変更の方針などは様々だ。運用会社各社のTDFにどのような違いがあるのかを探った。

■ほったらかしのお任せファンド

TDFとは、運用当初は株式などリスク資産の比率を高くした運用で資産の増大を目指し、目標期日が近づくにつれて国債などリスクが低い資産の比率を増やしていくバランス型ファンド。年齢やリスク許容度の変化にあわせて自ら資産配分を変更する必要がない「ほったらかしのお任せファンド」だ。

通常は2030年、2040年、2050年といったように目標期日が異なる複数のファンドでシリーズが構成されている。「ターゲット・イヤー・ファンド」とも呼ばれる。

ここ数年で設定本数が急増し、8月末時点では125本(図表1)。すべてのファンド名に目標期日(年)が入る。現在は、主に確定拠出年金(DC)での採用が多い。

■投資資産と目標時の資産配分に違い

目標期日が同じTDFでも、投資対象資産やその配分比率、組み入れファンドの運用が指数に連動したインデックス型か、平均値を上回るリターンを目指すアクティブ(積極運用)型かなどで、当然特徴は異なる。

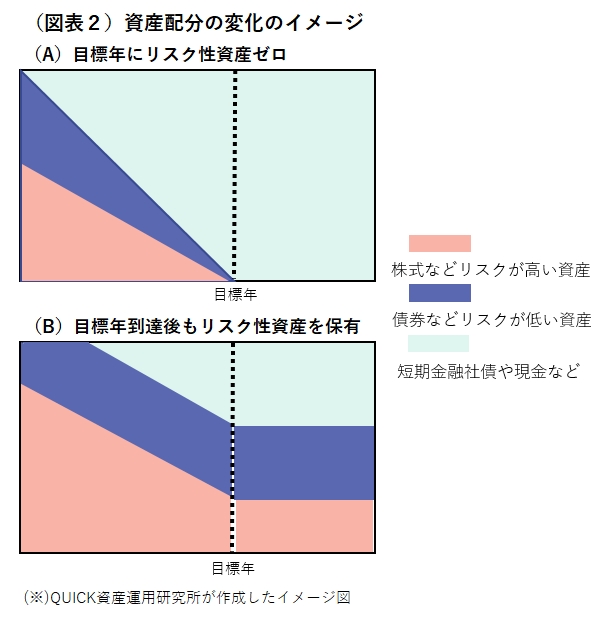

また、目標期日を迎えた後の資産配分をどうするかによって、大きく二つのタイプに分かれる(図表2)。目標期日に国債などリスクが低い資産での運用に完全に切り替えるタイプ(A)と、目標期日到達後もリスク性資産を組み入れて運用するタイプ(B)だ。前者は目標期日を迎える時に運用資産を現金化するニーズに対応でき、後者はリスク性資産を保ったまま運用し続けることで、収益の上乗せを狙える。

■ファンドごとの違いを検証

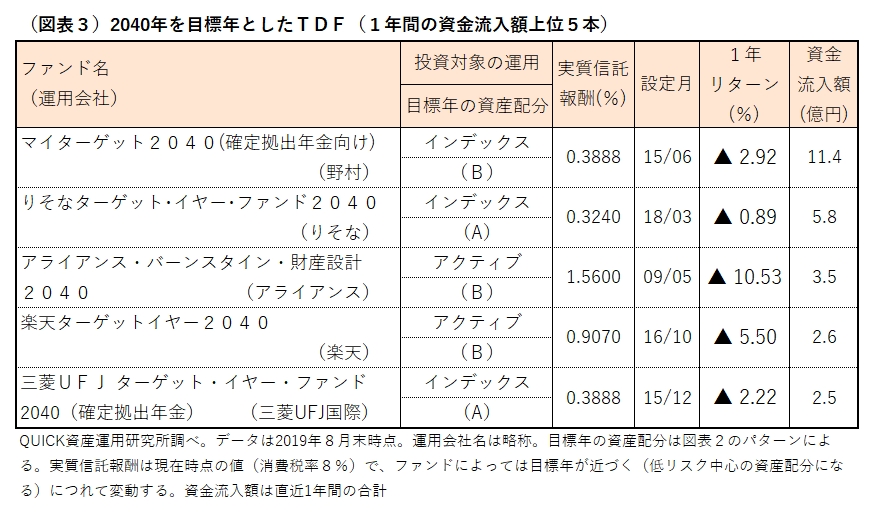

TDFで最も運用本数が多い2040年を目標期日にしたファンドのうち、直近1年間の資金流入額が多い上位5ファンドについてその違いを比較した(図表3)。

資金流入額が最大の「マイターゲット2040(確定拠出年金向け)」は、国内外の株式と債券の4資産を主要投資対象とするインデックスファンドで運用し、定期的に各資産の配分比率を変えていく。ターゲットイヤーの5年前となる2035年以降は株式30%と債券70%の配分比率で固定する。

2位は「りそなターゲット・イヤー・ファンド2040」で、インデックスファンドを通して世界各国の債券と株式、不動産投信(REIT)に投資する。目標期日には株式などのリスク性資産をゼロにし、国内や先進国債券を中心に安定した運用を目指す。

3位の「アライアンス・バーンスタイン・財産設計 2040」の投資対象は世界の株式と債券、REITのアクティブファンド。インデックスファンドで運用するTDFに比べるとコストは高めだ。目標期日を迎えても株式が50%程度を占め、目標期日から15年経過したのをメドに債券などリスクが低い資産を中心とした運用へシフトする。同じアクティブ運用でも、「楽天ターゲットイヤー2040」は日本を含む先進国の株式と債券に投資し、目標年以降の株式比率は15%と低めで、コストは1%を下回る。

TDFは様々なタイプがあるだけに、長期保有を考えて低コストにこだわるのも選び方のひとつだ。目標年を迎えてすぐに資金を使う予定がなければ、リスク性資産で運用し続けるファンドが選択肢になる。DCでは投資対象のTDFが1種類しかない場合もあり、どのようなタイプなのかを確認したうえで判断したい。

スコアから探す

スコアから探す