米アップルが2月1日の大引け後、2017年10~12月期(1Q)決算を発表する。QUICK FactSet Workstationによれば、1株当たり利益(EPS)の市場予想の平均値(31社)は前年同期比14.2%増の3.84ドルとなっている。四半期ベースで売上高・EPS共に過去最高を更新する見込みだが、期待されていた最上位機種「iPhone X(テン)」の生産遅れや需要減が響き、iPhoneの販売台数は伸びが鈍化する見込み。株価が一段と上昇するのは難しそうだが、増配や自社株買いの具体策が示されればアップサイド余地はありそうだ。

【10-12月期決算の市場予想】(前年同期比)

・売上高 871億ドル (+11.2%)

・EPS(1株利益) 3.84ドル (+14.2%)

・iPhone販売台数 7943万台 ( +1.4%)

アップルは7~9月期(4Q)にiPhoneの新機種を発売し、需要期である10-12月期(1Q)で過去最高益を更新するのが通例だ。しかし今回は高価格の10周年記念モデル・iPhone Xの発売日が11月3日となり、例年9月の新製品発表時期から1カ月以上も遅れた。その後、期待されたほど需要は高まらず、生産の遅れも報じられた。1月23日にJPモルガンが「最上位機種の出荷は今年は横ばいになりそうなことがハッキリしてきた。1~3月期のiPhone Xの生産台数の見通しを従来の3000万台から2000万台に減らす」との見解を示すなど、決算発表前に弱気な見方が相次いでいる。

29日には日本経済新聞が「米アップルが1~3月期の生産量を当初計画から半減させる見通し。iPhone Xの生産計画を従来の4000万台超から2000万台前後に減らす」と報じた。日経ニュースが伝えたiPhone X・2000万台という数字はJPモルガンの予想と同じだったが、29日の米国市場でアップル株は2.06%安で反落。市場でiPhone Xの需要減に対する警戒感が根強いことを示す展開だった。高価格の最上位機種に買い替えが進み、好業績をもたらすという「iPhoneスーパーサイクル」に対する期待値は低い。

投資判断を中立としている弱気派の一角、オッペンハイマーは28日付のリポートで、「我々は2Q、2017年4-6月期(3Q)のiPhone出荷予想をそれぞれ1000万台、800万台引き下げた。iPhone Xの価格の高さ、人を引きつける機能の欠如を受け、予想よりも買い替え需要は低いとみている」と指摘した。「潤沢なキャッシュフローや税制改革の影響でダウンサイドリスクは限られそうだが、将来のiPhoneの買い替えサイクルを踏まえれば大幅なリターンを得られるか疑問だ」とし、今後のアップサイドには慎重だった。

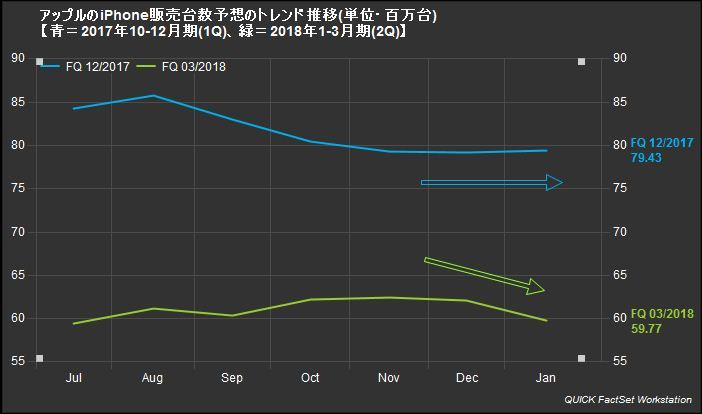

アップルの1Q売上高の68%を占める見込みのiPhone販売台数は、1Qだけでなく、2Qについても市場予想が低下傾向にある。QUICK FactSet Workstationのコンセンサス・トレンド分析を見ると、iPhone Xが発売された11月に1Qの販売台数は8000万台を割り込んで下げ渋ったものの、2Qは6000万台を割り込んできた。2Qの販売が弱いことは例年通りだが、iPhone Xの人気がそれほど高くない現状では弱気材料として警戒されるかも知れない。

【iPhone販売台数のトレンド推移】(QUICK FactSet Workstationより)

(2017年10-12月期(1Q)=青、2018年1-3月期(2Q)=緑)

一方、強気派のモルガン・スタンレーは25日付のリポートで、目標株価こそ205→200ドルに引き下げたが投資判断のオーバーウエイトを維持した。1QのiPhone販売台数の見通しを7600万→8000万台へ引き上げ、平均販売価格も771→819ドルに上方修正した。1Qは市場予想を上回るだろうと実績に強気の見方を示しつつ、2QのiPhone販売台数の予想は950万台引き下げ、6450万台と見込んだ。最近、アップルのサプライヤーに出荷減が伝わったとされる報道については「ノイズ」と一刀両断。今年はiPhone Xのように画面サイズが大きく、かつ価格が安い新製品の発売が予定されていることも踏まえ、2019年度に向けて買い替え需要が高まるだろうと見込んだ。

一方、強気派のモルガン・スタンレーは25日付のリポートで、目標株価こそ205→200ドルに引き下げたが投資判断のオーバーウエイトを維持した。1QのiPhone販売台数の見通しを7600万→8000万台へ引き上げ、平均販売価格も771→819ドルに上方修正した。1Qは市場予想を上回るだろうと実績に強気の見方を示しつつ、2QのiPhone販売台数の予想は950万台引き下げ、6450万台と見込んだ。最近、アップルのサプライヤーに出荷減が伝わったとされる報道については「ノイズ」と一刀両断。今年はiPhone Xのように画面サイズが大きく、かつ価格が安い新製品の発売が予定されていることも踏まえ、2019年度に向けて買い替え需要が高まるだろうと見込んだ。

アップルは1月17日、今後5年間で米経済に3500億ドルを上回る貢献をすると発表した。税制改革の成立を受けたもので、新たに2万人を雇うほか、300億ドルの投資を行う方針を示したが、増配などに関する具体策はまだ示されていない。カンファレンスコールで増配・自社株買いの具体策が示されるか注目だが、モルガンは「自社株買いは今後2年で従来の2倍の1000億ドル規模が行われそうで、2019年度のEPSを0.60ドル押し上げるだろう」と指摘。「為替市場のドル安要因やNAND価格の下落によって粗利益率が改善するアップサイド余地がある」とも指摘しており、業績拡大期待は根強いようだ。

(QUICK エクイティコメント)

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。また、米国株については決算結果の速報ニュースのほか、FANGプラスの銘柄を中心に業績の着地点や注目ポイントをまとめた「米決算プレビュー」を決算発表前に配信しています。投資に役立つ独自コンテンツをまとめたQUICK端末の「ナレッジ特設サイト」では、米決算プレビューに加えて決算発表の日程も公表しています。

")

")

スコアから探す

スコアから探す