米テスラが日本時間8日朝、2017年10~12月期(4Q)決算を発表する。QUICK FactSet Workstationによれば、調整後の1株当たり損益(EPS)の市場予想の平均値(20社、2日時点)は3.15ドルの赤字で、5四半期連続の赤字が見込まれている。

電気自動車(EV)の「モデル3」の生産が目標に達しない状態が続いており、イーロン・マスクCEOからカンファレンス・コールで生産体制に強気の見方が出ても株価の再加速は難しいとみられる。

【10-12月期決算の市場予想】(前年同期比)

・売上高 32億9400万ドル (+44.1%)

・EPS(1株損益)-3.15ドル (Non-GAAP、前年同期は-0.69ドル)

テスラは1月3日、モデル3の出荷台数が1550台だったと発表した。市場予想の4100台を大きく下回ったうえ、モデル3の生産目標(週5000台)の達成時期を2018年4~6月期(2Q)末へ先送りすることも明らかにしていた。モデル3は昨年7月から出荷を始めていたが、昨年11月に続き、2回目の生産目標先送りとなったことを受けて足もとのテスラ株は350ドルを挟んでもみ合い。昨年9月に付けた上場来高値(389.61ドル)から10%ほど下げた状態にある。

年明け後は悪いニュースが続いた。米経済専門チャンネルのCNBCは1月25日、テスラの従業員の話として「モデル3の出荷目標が再び後ずれしそうだ」と報道。さらに1月29日には「バッテリー設計を担当していたアーネスト・ビリャヌエバ氏が退社していたことが分かった」とも報じた。現場の厳しい状況を示唆する報道が相次ぐ中、決算発表で今後のモデル3の生産体制の具体的な改善策がマスクCEOから出るのか注目される。

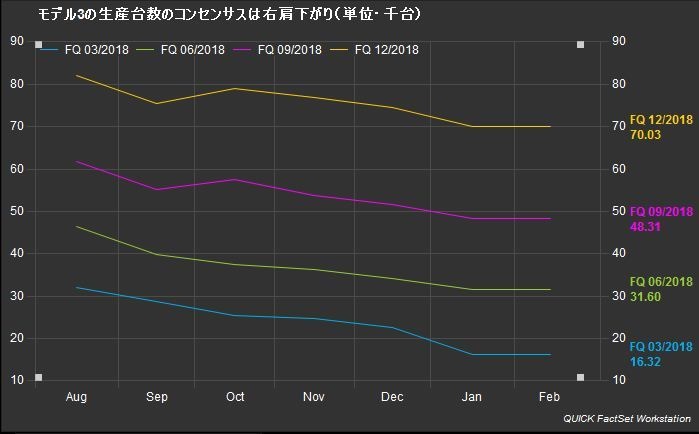

市場が見込んでいるモデル3の生産台数は年明け以降も右肩下がりの状態で、2018年1-3月期(1Q)で1万6320台と見込まれている程度。週5000台の目標を達成できれば1四半期で6万5000台ほどが生産できるはずだが、コンセンサスを見る限り、2018年10-12月期(4Q)にやっと達成できるというのが現在の見立て。市場は目標達成に懐疑的な状況だ。

【モデル3の生産台数のコンセンサスは右肩下がり】

(注)QUICK FactSet Workstationより作成

テスラに対して強気派のロバートWベアードは1月31日付のリポートで、4Q決算に関して売上高で35億ドル、EPSで3.08ドルの赤字と見込んだ。モデル3の生産の遅れを反映したといい、2018年1~3月期(1Q)のモデル3の生産見通しについて1万台以上の数字が示されればポジティブな反応が見込まれると指摘。投資判断のアウトパフォーム、目標株価411ドルを維持していた。

一方、弱気派のUBSは1月31日付のリポートで、「キャッシュを燃やす状態は落ち着いているが、リスクは残る」として投資判断のセル、目標株価195ドルを維持した。4QのEPSを3.50ドルの赤字とし、市場予想よりも赤字幅が拡大すると予想。今後、モデル3の生産が増えても設備投資を増強する必要があり、今期の収益に与える影響は限られ、引き続き資本調達に踏み切るリスクがあるとも指摘した。

また、今年はアウディやジャガーで高級EVの販売が見込まれているため、「収益性が高い高価格のモデルSやモデルXの需要にインパクトをもたらす可能性がある」と懸念を示していた。

(QUICK エクイティコメント)

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。また、米国株については決算結果の速報ニュースのほか、FANGプラスの銘柄を中心に業績の着地点や注目ポイントをまとめた「米決算プレビュー」を決算発表前に配信しています。投資に役立つ独自コンテンツをまとめたQUICK端末の「ナレッジ特設サイト」では、米決算プレビューに加えて決算発表の日程も公表しています。

")

")

スコアから探す

スコアから探す