アップルが5月1日の大引け後、2018年1~3月期(2Q)決算を発表する。QUICK FactSet Workstationによれば、1株当たり利益(EPS)の市場予想の平均値(30社、4月25日時点)は前年同期比28.0%増の2.69ドルとなっている。スマートフォン(スマホ)の需要に対する警戒感から株価は足元で弱含んでいる。4~6月期のiPhone販売台数の市場予想も低下基調にあるが、アップルが新製品発売前に在庫圧縮に努めるとの見方もあって需要鈍化は織り込み済みとみられる。自社株買いの増額など、買い戻しのキッカケになる材料が待たれる。

【1~3月期決算の市場予想】 (前年同期比)

・売上高 612億ドル (+15.8%)

・EPS(1株利益) 2.69ドル (+28.0%)

・iPhone販売台数 5314万台 ( +4.6%)

アップルは例年、7~9月期(4Q)にiPhoneの新機種を発売し、10~12月期(1Q)に過去最高益を更新するのが通例となっている。しかし、高価格のiPhoneX(テン)の販売が振るわず、前回の1Q決算でiPhone販売台数は市場予想を大きく下回った。アップルの売上高の69%(1Q実績)を稼ぐiPhoneの販売台数が今回の決算でも最大の注目点だ。

アップル決算に先立ち、サプライヤーのTSMCが19日に4~6月期の売上高見通しで慎重な数字を示したことでiPhoneの需要鈍化懸念が広がった。さらに20日にはモルガン・スタンレーが投資判断をオーバーウエイトとしながら目標株価を203→200ドルに引き下げ、4~6月期のiPhone販売台数が弱含むと指摘したことも警戒された。モルガンはリポートで、iPhone販売台数を1~3月期で100万台、4~6月期で600万台それぞれ引き下げ、2018年通期の販売台数予想を2億1700万台から2億1000万台へと下方修正した。悪材料が重なり、アップル株は25日終値時点で163.65ドルと3月13日に付けた分割後の上場来高値(183.50ドル)から10.81%下げた状態にある。

アップルの売り材料になったTSMCの業績見通しについて、RBCキャピタル・マーケッツは19日付のリポートで「スマートフォンや仮想通貨関連の需要が弱いことを示したが、iPhone需要が弱いことは株価に織り込まれている」と指摘していた。TSMCの売上高の2割はアップル向けとされるが、「TSMCの弱い見通しで、アップルが2018年秋の新製品発表に向けてiPhoneの在庫を圧縮しようとしていることが再確認できた」と指摘。新型のiPhoneの販売台数につては「2018年下半期で8000万~9000万台と見込まれ、2017年のiPhoneX、8、8Plusの累計(1億~1億2000万台)を下回るだろう」と慎重に見込みつつ、サービス部門の好調さや自社株買い・増配といった株主還元策がポジティブサプライズになるとも指摘した。今後5年間で250億ドル規模の自社株買いが行われ、年間で7%ずつ発行済み株式が消却されるだろうとしながら、投資判断のアウトパフォーム、目標株価203ドルを維持。概ね強気の見方を披露していた。

前出のモルガンのリポートでも株主還元策に着目し、米国の税制改革が成立して1630億ドルの現金が利用可能になったため、「決算に併せて資本還元プログラムの大幅な拡大が発表されるだろう」と指摘していた。モルガンは2018~19年度の自社株買いが現行の300億ドルから800億ドルのペースに引き上げられると見込み、50%の増配が行われれば「アップル株の配当利回りは2%超となる」とみていた。UBSも24日付のリポートで自社株買いの規模を年間で300億→600億ドルと2倍に増やすだろうと指摘しており、株主還元に対する期待は根強い。

アップルは2018年秋にiPhoneの新機種を3つ発売するとみられている。モルガンのリポートでは、①6.5インチの有機エレクトロ・ルミネッセンス・ディスプレー(OLED)を搭載したiPhoneX Plus、②現行のiPhoneXと同じ5.8インチのOLEDモデル、③6.1インチの液晶パネル(LCD)モデル――が発売されるだろうと指摘していた。新機種では価格の安いLCDモデルを用意しつつ、不人気だったiPhoneXで画面サイズを大きくしたPlus版を出し、いわゆるファブレット端末を好むユーザーの取り込みを図るとみられる。5月には廉価版のiPhone SEの後継モデルであるSE2も出る見通しだ。

モルガンは3機種の構成比についてOLEDとLCDで6対4と見込み、「5月に部品設計が確定し、早ければ5月半ばから月末にかけて部品の生産が始まる」と予想していた。4~6月期は例年、iPhone需要が低迷する時期だが、7~9月期の新機種販売に向けて売上高見通しなどで在庫管理に注力する方針が示されれば、投資家は需要期であるその先の10~12月期のiPhone販売台数に関心を高めそう。過度に4~6月期の販売鈍化を警戒する必要は無さそうだ。

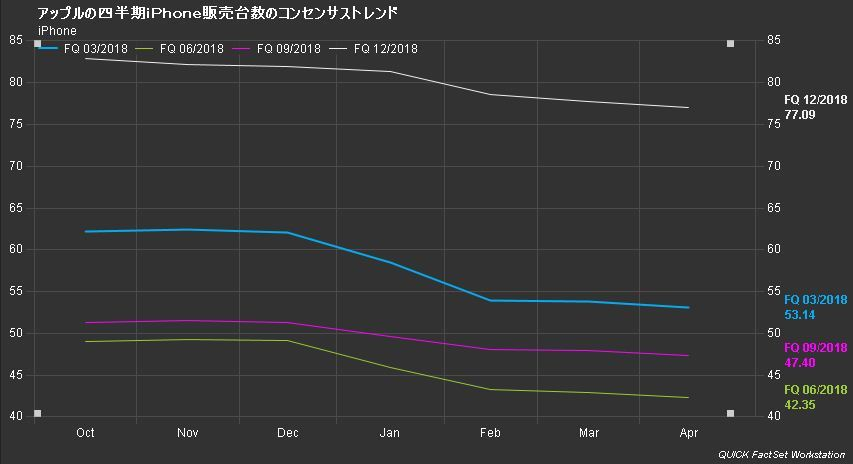

QUICK FactSet Workstationでアップルの四半期ごとのiPhone販売台数のコンセンサスを見ると1~3月期が5314万台に下がっているのはやむを得ないが、10~12月期が7709万台と前年同期(7731万台)を下回る状態にあるのが分かる。前年は高価なiPhoneXが不人気だったほか、生産が遅れるという特殊要因があっただけに、現在のコンセンサスはiPhone需要にかなり悲観的と言える。TSMC決算などで短期的に弱気ムードが強まったアップルだが、Appストアといったサービス部門の成長性、自社株買いなどの株主還元策が期待される状況だけに、決算を機にリバウンドが待たれそうだ。

アップルの四半期iPhone販売台数のトレンド推移

(注)QUICK FactSet Workstationより作成

4月30日の米株式市場でアップルの株価は1.81%高の165.26ドルで終えた。1銘柄で20ドルほどダウ工業株30種平均を下支えした。iPhoneの需要鈍化に対する警戒感から株価は足元で軟調な展開だったが、決算発表を控えてやや買い戻しが入った格好だった。

米経済専門チャンネルのCNBCは30日、「自社株買いや増配計画への楽観的な見方からアップル株がジャンプした」と報じた。アップルが決算に併せて発表すると見込まれる株主還元策についてモルガン・スタンレーは1500億ドル、シティ・グループは1000億ドルと見込んでいることを紹介していたが、モルガンの見解は4月20日付のリポートで指摘していたもので目新しいものではなかった。一方で英サンデー・タイムズ紙電子版は29日、複数のアナリストの見方として株主還元策が4000億ドル規模になるとの見方を報じていた。(片平正ニ)

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。米国株については決算結果の速報ニュースのほか、FANGプラスの銘柄を中心に決算発表前に注目ポイントをまとめた「米決算プレビュー」を配信しています。投資に役立つ独自コンテンツをまとめたQUICK端末の「ナレッジ特設サイト」では、米決算プレビューに加えて決算発表の日程も公表しています。

")

")

スコアから探す

スコアから探す