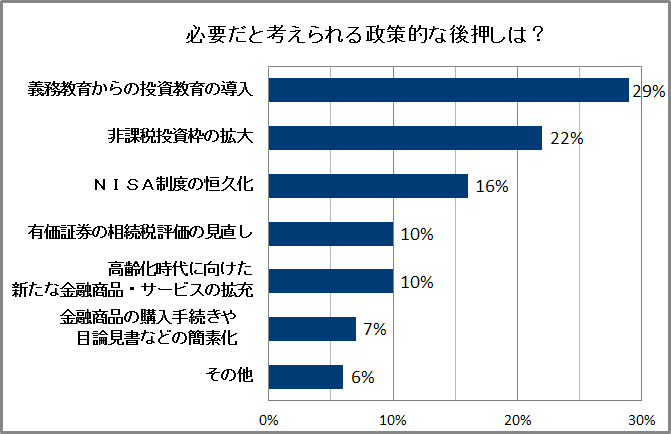

リーマン・ショックから10年が経ち、日経平均株価は安値から約3倍に回復。個人金融資産は約1800兆円に膨らんだが、その半分超を現金と預金が占め、「貯蓄から投資へ」の動きは伸び悩んでいる。QUICKがまとめた9月の月次調査<株式>で、市場関係者にこうした現状の打開策は何かを聞いたところ、「義務教育からの投資教育の導入」と答えた人の割合が3割と最も高くなった。NISA(少額投資非課税制度)の拡充など、税制面の優遇措置を挙げた回答を上回る。カギを握るのは、息の長い金融リテラシー向上の取り組みだ。

調査期間は9月4~6日。証券会社および機関投資家の株式担当者151人が回答した。

政府主導が音頭をとる形で、NISAや個人型確定拠出年金「iDeCo(イデコ)」といった非課税制度の拡充により貯蓄から投資へのシフトを促してきたものの、欧米と比較するとリスク資産への投資はなお低水準だ。もともと、欧米と日本ではお金に対する考え方が大きく違う面もある。欧米では投資教育が盛んで、著名投資家のウォーレン・バフェット氏は新聞配達などのアルバイトでためた貯金を元手に、11歳から投資を始めたことで知られる。

市場関係者からは「義務教育から正しい知識や成功体験を得ることが重要」(銀行)との声が聞かれた。若者の間で浸透している動画配信やSNSを有効活用すべきとの声もあった。大手証券会社は若年層向けにYoutube(ユーチューブ)動画チャンネル上で金融教育コンテンツを始めている。

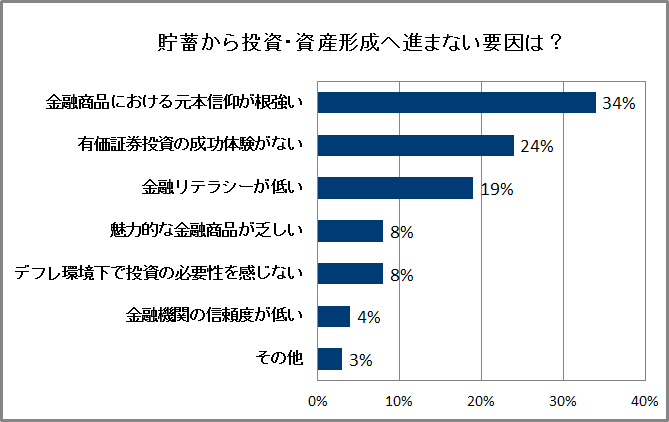

日本で、貯蓄から投資の流れが加速しない理由については、「金融商品における元本信仰が根強い」(34%)という分析が目立つ。「日本国民は『リスク』というワードに拒否反応を示す傾向が強い。その背景には、デフレの長期化でインフレヘッジの必要性が見いだされず、資産運用ニーズが高まらなかった」(銀行)との声や、「投資信託の運用成績とその結果に対する金融機関のフォローが不十分」という指摘もあった。

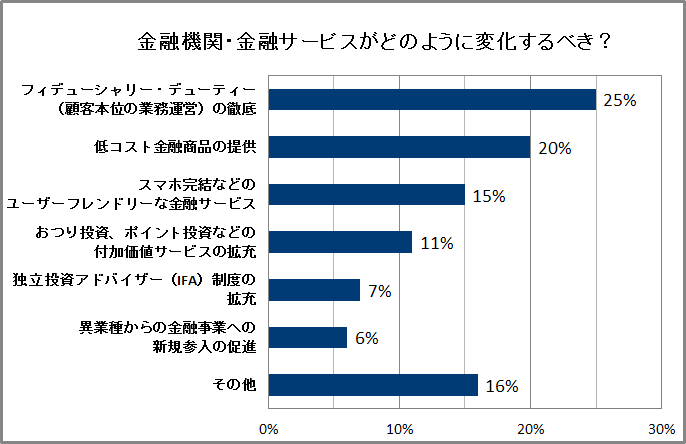

貯蓄から投資を促進させるためには金融機関の役割が重要になる。金融機関やサービスに求めることとしては、「フィデューシャリー・デューティー(顧客本位の業務運営)の徹底」が25%と最も多かった。次いで「低コスト金融商品の提供」が20%、「スマホ完結などのユーザーフレンドリーな金融サービス」が15%だった。投信業界では、短期の売買や行き過ぎた分配金などで、投資信託の顧客の46%が損失を抱えているという実態も明らかになったばかり。市場関係者はさらなる顧客本位の取り組みが必要とみている。

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。「QUICK月次調査<株式>」はヒストリカルデータも含めて、QUICKの情報端末からダウンロードできます。

スコアから探す

スコアから探す