建設機械大手のキャタピラーは日本時間28日夜、2018年10~12月期決算を発表する。QUICK FactSet Workstationによると22日時点の市場の予想EPS(1株利益)は前年同期比38%増の2.98ドル。売上高は11%増の143億ドルと予想されている。

【キャタピラーの18年10~12月期決算に対する市場予想】

・売上高 :143億ドル(前年同期比10.9%増)

・EPS(Non-GAAP) :2.98ドル(同37.9%増)

(QUICK FactSet Workstationより)

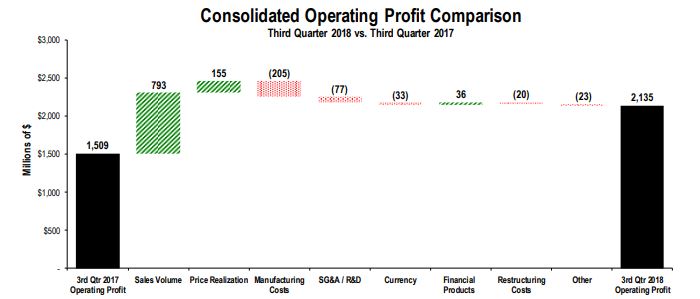

トランプ政権の施策の負の側面が米企業の業績に表れてきた。18年3月に発動した鉄鋼やアルミニウムに対する追加関税がコスト高につながり、キャタピラーの収益も圧迫されている。18年1~3月期に0.2億ドル、同4~6月期に0.8億ドルだった製造費用の増加額は7~9月期は2億ドルに達した。コスト高などを背景に同社は通期の利益見通しを据え置き、市場予想を上回った決算でも株価は一時10%安と急落した。

■17年7~9月期と18年7~9月期の営業利益の比較

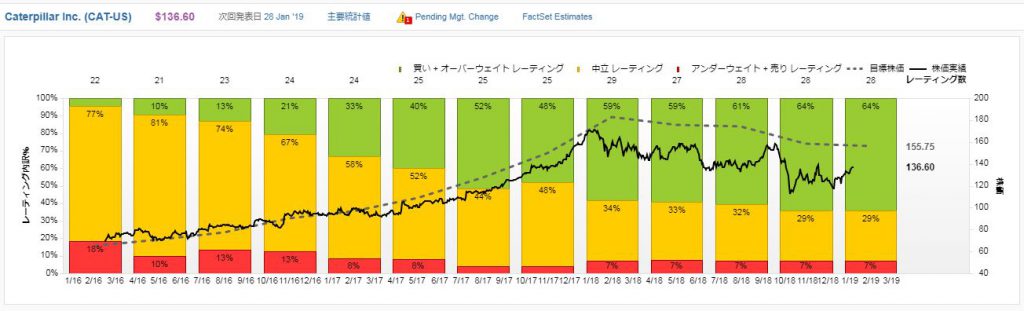

同社株に強気の見通しを貫いてきたアナリストも白旗を上げ始めた。クレディ・スイスは1月18日付けのリポートで目標株価を183ドルから173ドルに引き下げた。機械業種の最有望株であるとしながらも、マクロ環境や原材料コストの上昇などを引き下げの理由に挙げた。

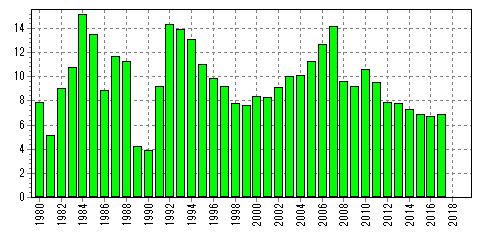

焦点は製造コストの上昇だけではない。アップルをはじめ、今回の米決算では中国の景気動向からどういったネガティブ・インパクトを受けたのかが関心の1つ。21日発表の中国の国内総生産(GDP)は物価の変動を除く実質で前年比6.6%増と28年ぶりの低い伸びとなり、グローバル企業の業績に影を落としていたことが鮮明になっている。

キャタピラーの売上高に占める中国の販売額はそれほど多くはないが、昨年10月から原油価格を中心に商品市況が崩れた。世界景気の敏感株とも言えるだけに、市場が抱く警戒感は根強い。

■中国 実質GDP年成長率(IMF)

19年通期に対する業績予想も重要だ。ここでも中国景気がカギを握る。JPモルガン証券は19日付けのリポートで、アナリストが参加したアジアの投資家との会合で「中国の投資家は鉱山機械や米建機の需要には前向きだったものの、中国景気に否定的だった」と指摘。投資心理が弱気に傾いているだけに、慎重な予想を示せば売りが膨らむ可能性がある。

半面、米ウェルズ・ファーゴは17日付のリポートで19年の業績見通しについて「保守的なガイダンスを出してくると想定される」としながら、「19年1月に実施した値上げや、在庫の消化といった好材料を活用して市場予想に近いガイダンスを示せればポジティブ」と期待も残していた。

キャタピラー株は相場全体の戻りの流れに乗って回復基調にある。ある程度は悲観が払しょくされた可能性がある中、強気の見通しが援護する形で買いに弾みがつくかもしれない。一方で過去数四半期に高水準を維持してきた利益にピークアウトが鮮明になるようだと再び下値を試す場面もありそうだ。(伊藤央峻)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

スコアから探す

スコアから探す