モバイル決済サービスを手掛けるスクエアが27日の大引け後(日本時間28日)、2018年10~12月期決算を発表する。調整後の1株利益は前年同期比63%増の0.13ドルと、同社が想定する0.12~0.13ドルの上限で着地すると市場はみている。ただ、今後の成長性については懐疑的な見方があり、株価のトレンドも転換点にある。

▼市場予想

18年10~12月期 17年10~12月期

売上高 9億1000万ドル(48%増) 6億1600万ドル

調整後EPS 0.13ドル(63%増) 0.08ドル

※QUICK FactSet Workstationの2月22日時点のデータを使用。()内は前年同期比、1株利益は34社の予想

▼決済取引高の市場予想は3割増

スクエアの決済サービスは、スマートフォンのイヤホン端子にICカードリーダーを差して、クレジットカード情報を読み取るというもの。設備コストを抑えたい小規模事業主や個人事業主などの需要を取り込んでいる。市場予想では、10~12月期の決済取引高は前年同期比約3割増の230億4900万ドルに膨らんだようだ。

銀行口座が不要な送金アプリ「Cash App(旧スクエア・キャッシュ)」のダウンロード数も増えているもよう。米国の人口の約2割が銀行口座を持っていないといわれ、こうした人たちの給与決済ツールとして使用されている。このアプリではビットコインの取引も可能で、市場予想では4000万ドル程度の取引に関する売り上げがあったようだ。

そのほか、年末商戦のかきいれ時にフードデリバリーサービス「キャビア」がどれだけ売り上げを伸ばせたかも注目だろう。

▼弱気派じわり増加

スクエア株に対する見方は分かれる。野村インスティネットは過小評価されているという。1月8日のリポートで「19年の年初からオンラインチケットを手掛けるイベントブライト向けに決済処理サービスを提供し始めた。市場はこの新規顧客の売上高を反映していない可能性が高い」と指摘する。

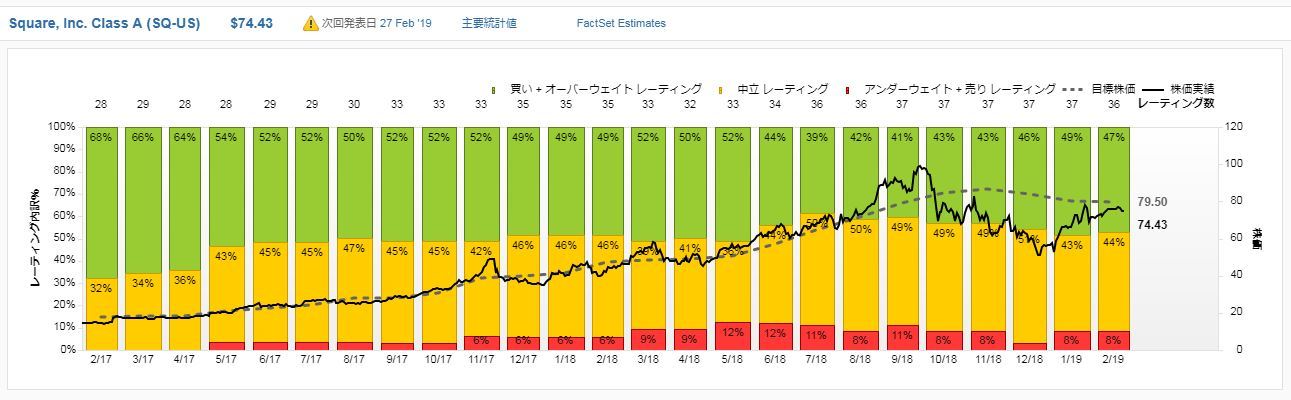

一方、米証券会社のレイモンド・ジェームス・アソシエイツは1月末、スクエアの成長は既に天井を打って19年4~6月期に大幅に成長が減速するという内容のリポートを公表。実際、足元でスクエア株に対する弱気派がやや増えている(図表の赤色が弱気)。キャッシュレス化が進む中で市場拡大が見込まれるものの、ペイパル・ホールディングスなどとの競争は激しくなるだろう。市場はスクエアの将来的な優位性を見出したいようだ。

スクエア株は昨年10月に101.15ドルの上場来高値を付けたのち、同年末に約半分の50ドル台まで下げた。この高値から安値までの下げ幅の半値戻しは75ドル台で、足元で回復した。一段高の展開になるかどうか、今回の決算は株価の方向を決める重要な材料になりそうだ。(根岸てるみ)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

")

")

スコアから探す

スコアから探す