QUICK編集チーム=伊藤央峻、イラスト=たださやか

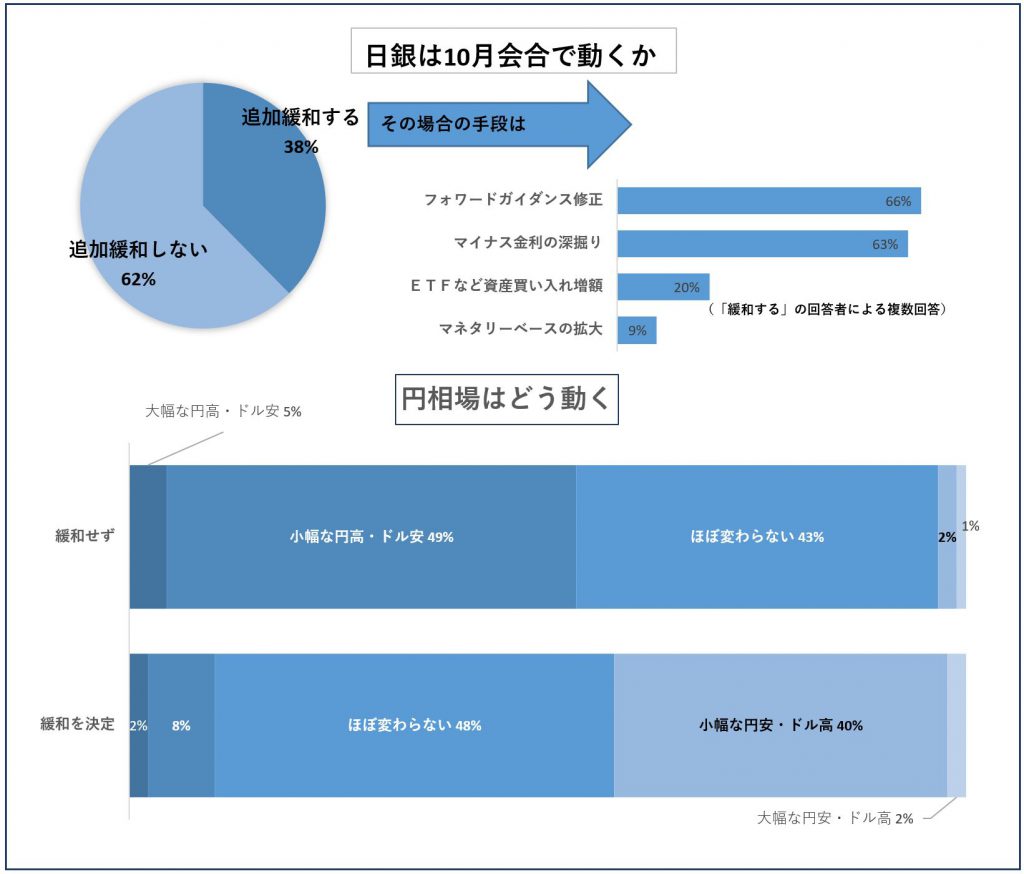

9月に「緩和カード」を温存した日銀が10月会合で追加緩和に動くとみる外為市場関係者は全体の4割弱、想定されるのはフォワードガイダンスの修正とマイナス金利の深掘り――。QUICKと日経ヴェリタスが共同実施した調査でこんな結果が出た。米欧はじめ世界の中央銀行が相次いで緩和方向にカジを切る中、急激な円高や消費増税後の景気減速を避けるため、日銀も足並みを揃えるとの見方がじわり増えている。

9月は欧州中央銀行(ECB)と米連邦準備理事会(FRB)が利下げなどに踏み切った一方で、日銀は現状維持を決めた。もともと追加緩和の余地が乏しく、声明文に「経済・物価動向を改めて点検」と明記し何とか市場の期待をつなぎとめた形だった。

米ではこの先も1~2回の利下げが見込まれるほか、国内では米中摩擦の長期化で製造業の生産・輸出が鈍り景気の基調判断は4ヵ月ぶりに「悪化」となった。増税後の消費動向も踏まえて判断する30~31日の決定会合はいつにも増して市場の注目度が高い。

「追加緩和に動く」と答えた人に想定される手段を聞いたところ「フォワードガイダンスの緩和方向への修正」と「マイナス金利深掘り」がそれぞれ60%以上(複数回答)だった。

これまでマイナス金利の深掘りは副作用が強いなどとして市場では有力視されてこなかった。三菱UFJモルガン・スタンレー証券の植野大作チーフ為替ストラテジストは「9月の日経新聞インタビューで黒田東彦総裁が『必ず選択肢になる』としていたのを日銀の強いメッセージと受け止めた」という。

緩和の副作用対策に関する質問では「長期債や超長期債の買い入れの一段の減額」、「貸出支援金を拡充し、銀行にマイナス金利で資金供給」「日銀当座預金のマクロ加算残高の調整」「長短金利操作の目標変更」の4つの選択肢を示し、いずれも3~4割の回答が集まった。

クレディ・アグリコル銀行の斎藤裕司外国為替部長は「副作用を和らげるため日銀は政策を総動員する」とみている。

今月の会合は欧(24日)、米(29~30日)、日本の順。日銀会合後の円相場については「ほぼ変わらず」を中心に、緩和で小幅円安ドル高、見送りで小幅円高ドル安とみる回答が多い。

調査は7~9日に実施、98人が回答した。

")

")

スコアから探す

スコアから探す