日経QUICKニュース(NQN)=井口耕佑

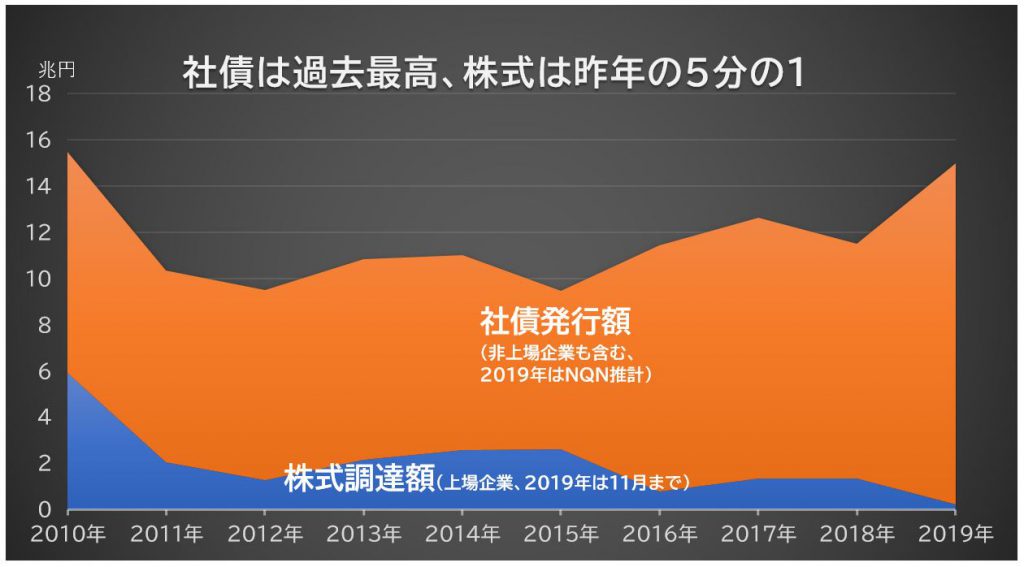

国内企業の資金調達で社債の存在感が高まっている。2019年の発行額は14兆円を超え過去最大を更新した。一方で株式による調達は昨年の5分の1以下にまで落ち込んでいる。超低金利の常態化に加え、企業側が増資による株式価値の希薄化を避けた資金調達を選択する流れも社債シフトを促している。

日本証券業協会によると、19年の国内企業の普通社債発行額は10月末時点で12兆6000億円だった。12月に東京海上日動火災保険が総額2000億円の劣後債を発行するなど11、12月での発行額は2兆円を超え、年間では14兆円超えが確実だ。統計を遡ることができる1998年以降で最大となり、18年(約10兆円)の1.4倍以上に膨らんだ。

中でも話題になったのが2つの「初もの」だ。トヨタファイナンスが10月に発行した普通社債は国内の一般企業で初めて利回りがゼロになった。またアイフルは日本企業で初めてダブルB格の投機的等級で公募社債の発行に踏み切った。

「社債発行バブル」(国内証券)ともいわれる活況は、上場企業による株式での資金調達激減の裏返しでもある。日証協によると、公募増資や新株予約権付社債(転換社債=CB)、新規上場に伴う株式による19年の調達額は11月時点で2100億円。18年1~11月(1兆1400億円)の5分の1以下に落ち込んだ。

株式から社債への流れを加速させているのが劣後債だ。M&A(合併・買収)などで必要な巨額の資金を社債や借り入れだけで賄うと財務が急激に悪化し、格下げで将来の資金調達コストが増すリスクがある。株式の投資家が期待する収益(資本コスト)は8%程度とされ、新株発行の資金調達コストは高い。

劣後債は債務不履行(デフォルト)時の償還順位が普通社債に劣る代わりに金利を上乗せして負担する必要はあるものの、超低金利の恩恵で過去に比べ極めて低い金利で発行できる。条件によって格付け会社から調達額の最大半分が資本と認められ、格下げリスクも軽減できる。株と社債の「いいとこ取り」だ。

劣後債の利便性が関心を集めるきっかけは、6月の武田薬品工業(4502)による5000億円の劣後債発行だ。「あれだけの量がさばけたことで、企業の劣後債発行のハードルが下がった」(国内証券の引き受け担当者)。1~5月発行の劣後債は12本で合計4930億円だったが、6~12月では武田を含め37本、2兆9340億円に上った。100億円規模の小型な起債も増え、「劣後債発行の裾野が広がっている」(同)という。

新株発行を嫌う企業が増えていることも社債シフトを促している。ニッセイ基礎研究所の井出真吾氏は「増資を発表すれば希薄化懸念から株価が下落する場合が多く、既存株主からの反発が強い」と話す。企業統治改革の流れで株式の持ち合いが減ったうえ、「物言う株主」と呼ばれる機関投資家の台頭も新株発行のハードルを上げている。

米連邦準備理事会(FRB)や日銀が利上げから距離を取る一方、米中対立の緩和などで景気には底入れ観測が広がる。金利の先高観がじわりと広がり金利が低い年内の「駆け込み起債」も多かったため、20年の発行額は落ちこむとの見方もある。一方で「経営者もようやく株式での資本コストの高さに目を向けるようになってきた」(井出氏)といい、比較的コストの低い社債へのシフトは息の長い流れになりそうだ。

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

スコアから探す

スコアから探す