日経QUICKニュース(NQN)=編集委員 今晶

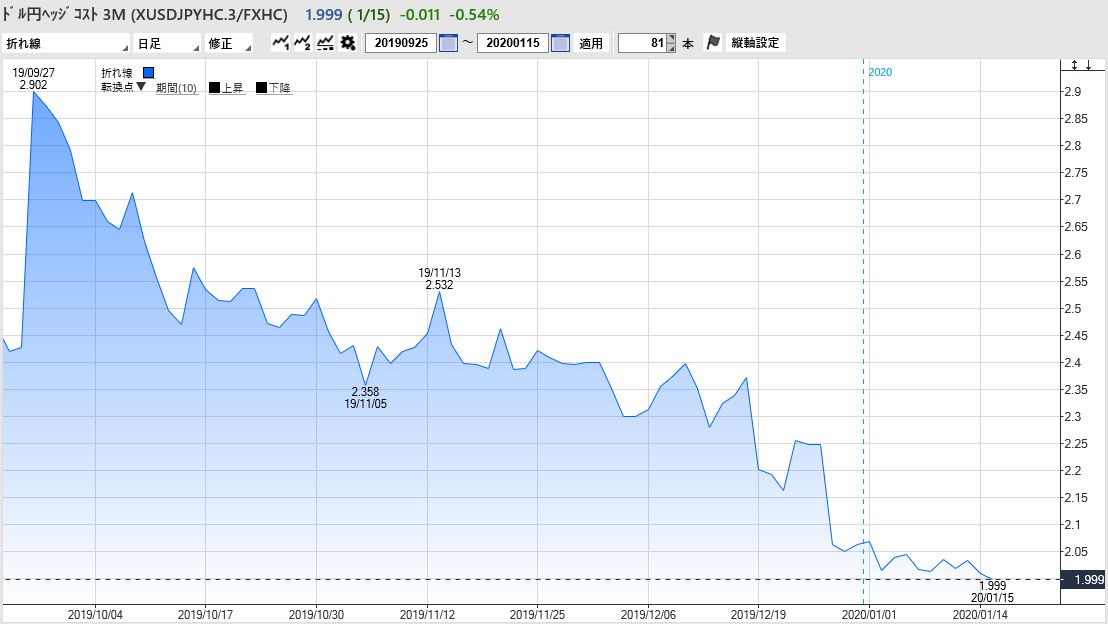

国内の機関投資家が米国債運用の為替変動リスクを回避(ヘッジ)する際のコストが安定している。QUICKのデータによると日本時間16日時点でのヘッジコストは3カ月物が年2.0%前後と、米10年物国債利回りの1.78%程度に比べれば高いが30年債の2.23%近辺は下回る。生命保険会社などはコストが極めて高かった昨年9月ごろまでのようにヘッジ付き米債を敬遠しなくてもよくなった。

3カ月物以外のヘッジコストは1カ月物が年2.0%程度、2カ月物は1.9%前後、6カ月物は2.0%程度で推移している。米連邦準備理事会(FRB)は昨年秋に表明した積極的な資金供給の姿勢を緩めつつあるとみられるが、政策金利は当分据え置く可能性を示している。しばらくの間は短期金融市場の落ち着きがヘッジコストの悪化に歯止めをかけ続けることになりそうだ。

外国為替相場への影響をどう考えるべきだろうか。昨年中盤まではヘッジコストの高騰がヘッジの持ち高解消に伴う円売りを迫ったり、米国債自体の買い持ち縮小に伴うドル売りを促したりしてきた。その構図は薄れる。

生保や投資信託などはやむをえずヘッジを外さざるを得なかった昨年とは異なり、いざとなればヘッジを付けられるとの安心感から余裕をもって為替リスクをとった米債運用ができるはずだ。だが、ヘッジ戦略の復活により円が少しでも下がると円買い・ドル売りが増えるだろう。やや長い目でとらえると結局、国内長期マネーの相場への影響は「中立」の公算が大きい。

貿易決済に絡む円の需給には相変わらず偏りが目立たず、高速の高頻度取引HFTの存在感も消えていない。14日に約8カ月ぶりの1ドル=110円台に沈んだ円相場だが、さらなる円安に賭ける市場参加者にとっては困った状況になっている。

将来の為替レートを予測する通貨オプション市場で、円の対ドル相場の予想変動率はここにきてじりじりと下がっている。1カ月物は日本時間の16日8時時点で年4.6~4.8%程度と、記録的な低さだった昨年12月終盤の4%前後に近づいてきた。

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

")

")

スコアから探す

スコアから探す