QUICK Market Eyes=弓ちあき

新型コロナウイルスによる肺炎の感染拡大懸念が株式相場を揺さぶる展開が続いている。もっとも、現状は収束が見えないこととサプライチェーン(供給網)の停滞や経済活動の減速に伴う実際の企業収益の影響が読みにくくなっていることが株価低迷の主因になっている。製造業を中心とした2020年3月期業績の下振れ着地はここでは「想定内」で、問題はその大きさが見えないことだ。ただ、裏を返せば収束の兆しが見え、企業収益や経済の実体悪がデータや数値として現れてくる状況となれば、期待を先取りするマーケットは反転に向かう公算が大きい。

■気温が上がれば…

SMBC日興証券では26日付のリポートで、時間軸として「3月下旬」を1つの目安として示している。1つには気温上昇で感染者数の増加が鈍化する可能性、また経済統計でも実際の落ち込みを確認するタイミングに当たることが理由のようだ。悪化を織り込む動きが一巡すれば、4月から5月にかけての決算発表は悪材料出尽くしにつながっていく展開が期待できる。20年度後半にかけて、収益回復が反動増で大きく出る可能性もある。短期では弱気に徹しつつも、中期的目線で押し目買いの好機を探る投資戦略も一考すべきタイミングに入りつつある。

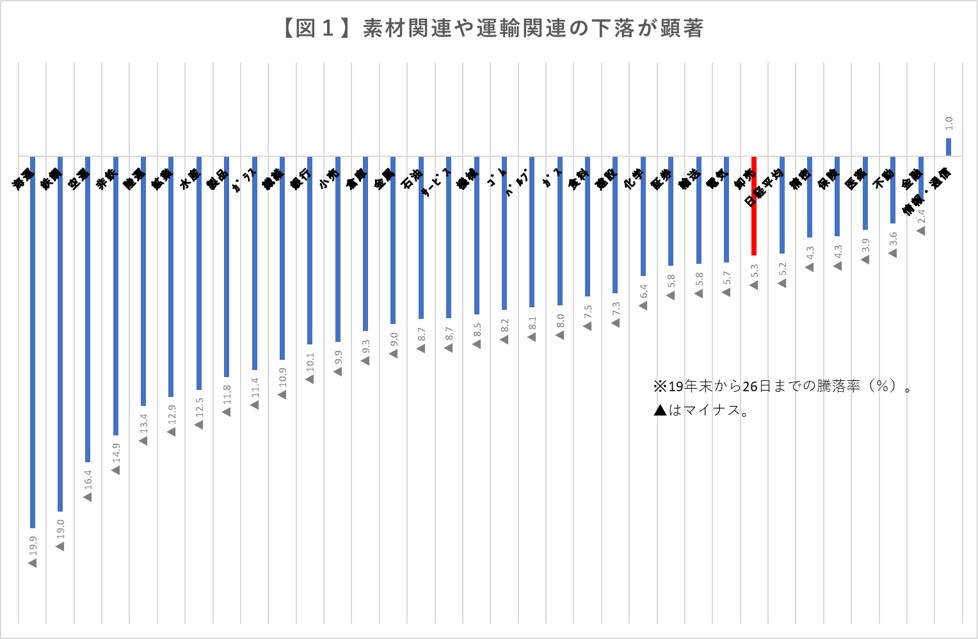

■新型コロナは海運、鉄鋼、空運を下押し

新型コロナウイルスの発症が明らかになる前の19年12月末から26日までの業種別騰落率ランキングを見ると、下落率がもっとも大きかったのは「海運」で、続いて「鉄鋼」、「空運」、「非鉄金属」が並んだ(図1)。

中国での需要動向に市況が左右されやすい鋼材や銅やアルミなどの非鉄に不安感が素直に反映されているほか、荷動きの低迷や人の往来の減少を映し、輸送関連も下落率が大きくなっている。今後、実体悪を食い止めるため中国当局が大規模な経済政策に打って出る可能性は高い。その場合は中国関連銘柄の下押しが大きかった分、反動も大きくなりそうだ。

■戻りを狙うなら

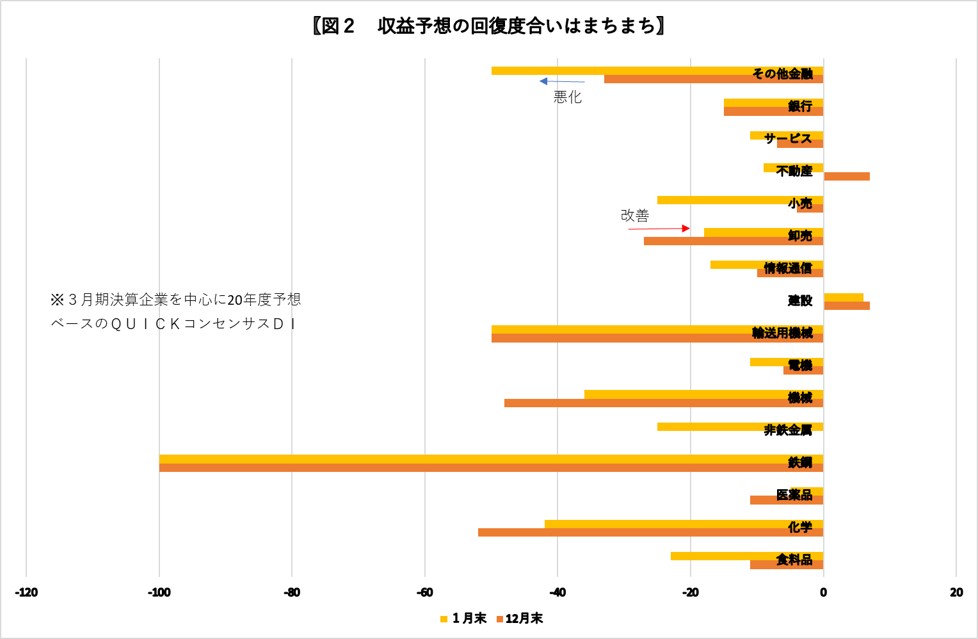

とはいえ下落率の大きい業種を選好するだけではリスクが大きい。例えば鉄鋼や非鉄金属をみると20年度のアナリスト予想の平均値であるQUICKコンセンサスDIは鉄鋼がマイナス100と12月から横ばいのほか、非鉄金属はマイナス25と悪化しており、1月末の段階でアナリストの収益見通しが厳しい(図2)。

鉄鋼は中国の高炉が高水準の稼働を維持しており、国際的な鋼材市況の低迷が予想されるほか、原材料の鉄鉱石や原料炭の価格も高止まりし、新型肺炎の影響を除いても業況は厳しさを増している。

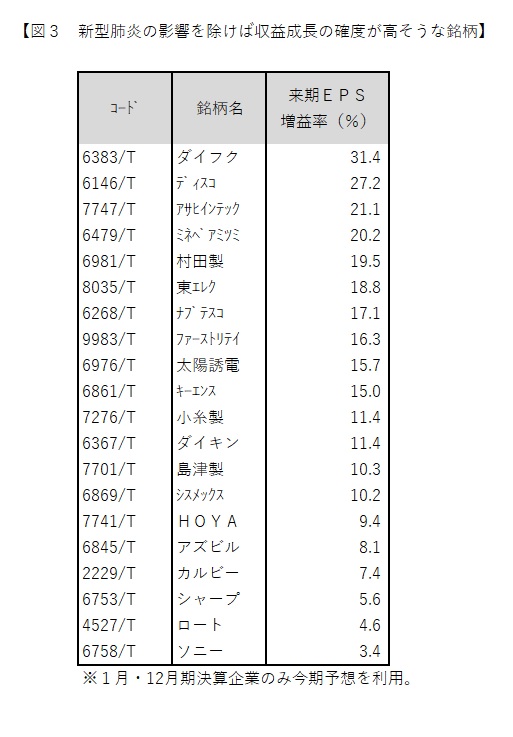

銘柄を選択する上では、個社の課題や構造的な問題はなく、新型肺炎の影響を除けば収益成長が見込めることが重要だ。その観点で東証1部銘柄のうち、①時価総額500億円以上、②有報や短信などをもとに中国での売上高比率(直近実績)が確認でき、かつ海外売上高の1割以上を占める銘柄、③20年度のQUICKコンセンサス(5社以上)のEPS(1株利益)予想増益率の上位20銘柄、④日経予想ROE(自己資本利益率)が10%以上の銘柄をスクリーニングした(図3)。

増益率予想がもっとも高いのは物流機器大手のダイフク(6383)で、半導体関連の設備投資需要への回復が21年3月期にかけ期待されている。半導体製造装置のほか電子部品、FA(工場自動化)機器関連は経済活動が回復すれば、中期的に回復が見込める顔触れとみていいだろう。またディフェンシブ性を備える点で、医療関連の機器を手掛ける朝日インテック(7747)、島津製作所(7701)、シスメックス(6869)も候補となりそうだ。

ダイフクは調整したとはいえ、200日移動平均(6017円)は上回っている。まだ収束の兆しがない中で情勢の点検は必要とはいえ、目線を少し遠くにずらせばここが買い場となる展開も期待できそうだ。

")

スコアから探す

スコアから探す