QUICK Market Eyes=大野弘貴

■強まる警戒感、原油の供給過剰を懸念

株式市場への逆風が止まらない。新型コロナウイルス(COVID-19)の欧米での感染拡大に加えて、OPECとロシアなど非加盟産油国からなる「OPECプラス」の追加減産協議が不調に終わったことを受け、産油国であるサウジアラビアはシェア確保のため増産姿勢を鮮明にした。これに対し、ロシアのシルアノフ財務相は原油価格が30ドル未満になってもロシアは今後6~10年にわたって予算を遂行できると述べるなど、対立が深まっている。

原油の供給過剰に対する警戒感が強まったことで原油先物価格は9日、一時1バレル=27ドルと前週末から30%超下落。金融市場の混乱に拍車をかけた。

「特に、原油関連の投資戦略は再考を余儀なくされている」(外資系証券)との声が聞かれるように、当面、原油価格の動向が金融市場のホットトピックになりそうだ。

■絡まる市場、原油価格や新型コロナウイルス問題

原油価格の下落が日本株全体に与える影響では、信用不安の拡大が考えられる。三菱UFJモルガン・スタンレー証券は9日付リポートで「原油価格の下落により原油や天然ガスの開発や稼働が停滞すれば、業績悪化から設備投資の抑制にもつながり、クレジットコストの拡大も生じ得る」と指摘。また、「もともと信用不安の収まっていないイタリアで感染者が急拡大していることは、欧州の金融不安を再燃させる懸念につながりうる」との見方を示した。

加えて、「サプライチェーン寸断の影響、在庫拡大後の生産調整圧力、自粛ムードに伴うサービス業倒産の増加、グローバル信用不安の伝播などの影響が発言し、日本経済に影響を与える場合、日本や世界が景気後退に陥る可能性も否定できない」と指摘。TOPIXは11年に高値から27.6%、15年には同29.3%下落していたことから、足元の下値水準についても19年12月高値から3割下落した1222が目安となり、「依然、1割程度の下落余地が残されている可能性がある」とも指摘している。

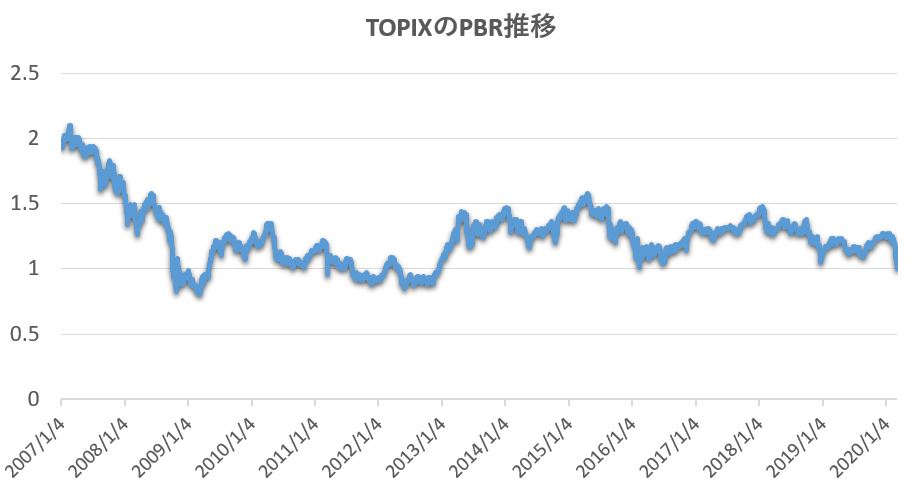

東証株価指数(TOPIX)のPBRは、9日終値時点で1倍となった。PBR(注1)1倍を下値目途と取り上げる声も多く聞かれていた。ただ、景気後退期には恒常的に1倍を割れる水準で推移していたこともあったため、更なる株価下落も考慮した方が良さそうだ。

※TOPIXのPBRが9日終値時点で1倍となった

■見逃せない、産油国の政府系ファンド

原油価格下落で、産油国の政府系ファンドによる株式の換金売りも需給面での相場の下押し役となりそうだ。ニッセイ基礎研究所の上野剛志シニアエコノミストは9日付リポートで、産油国は巨大な政府系ファンドを有し世界中の株式を保有していることから、「産油国の苦境が政府系ファンドの換金売りをもたらしかねないとの不安が株安圧力にもなる」との見方を示した。

ただ、これら需給要因を絶好の買い機会とみる声も聞かれる。野村証券の村上昭博チーフクオンツストラテジストは「需給悪化懸念だけで売られるものは、下落のタイミングが買いの好機になりやすい」と指摘する。「原油価格が直近高値から30%下落すると、産油国の政府系ファンドによって保有される銘柄はアンダーパフォーム(注2)する傾向があった。混乱時のドローダウン(注3)は大きいが、それでも長期的にリバウンドすることが多かった。新型コロナウイルスの影響が比較的軽微な企業や、ウイルス対策関連企業は押し目機会として有望」(村上氏)。

先行き不透明な状況が続くことで不可抗力的に売りが発生する銘柄に関しては、このことを逆手に取り、ポジションを積み増す絶好の機会と言えるかもしれない。

★産油国の政府系ファンドがオーバーウエート(OW)(注4)する日本株(野村証券2日付リポートより、一部抜粋)

6869 シスメックス

4307 NRI

8473 SBI

2371 カカクコム

4768 大塚商

9449 GMO

3291 飯田GHD

6976 太陽誘電

1893 五洋建

5017 富士石油

7732 トプコン

6754 アンリツ

1332 日 水

1821 三住建設

1861 熊谷組

8586 日立キャピ

9468 KADOKAWA

3101 東洋紡

3863 日本紙

9375 近鉄エクス

▼PBRとは(注1)

Price Book-value Ratioの略称で和訳は株価純資産倍率。PBRは、当該企業について市場が評価した値段(時価総額)が、会計上の解散価値である純資産(株主資本)の何倍であるかを表す指標であり、株価を一株当たり純資産(BPS)で割ることで算出できる。PBRは、分母が純資産であるため、企業の短期的な株価変動に対する投資尺度になりにくく、また、将来の利益成長力も反映しにくいため、単独の投資尺度とするには問題が多い。ただし、一般的にはPBR水準1倍が株価の下限であると考えられるため、下値を推定する上では効果がある。更に、PER(株価収益率)が異常値になった場合の補完的な尺度としても有効である。 なお、一株当たり純資産(BPS)は純資産(株主資本)を発行済株式数で割って求める。以前は「自社株を含めた発行済株式数」で計算していたが、「自社株を除く発行済株式数」で計算する方法が主流になりつつある。企業の株主還元策として自社株を買い消却する動きが拡大しており、より実態に近い投資指標にするための措置である。(「金融用語集」より)

▼アンダーパフォームとは(注2)

ある個別銘柄やファンドなどの一定期間の収益率がベンチマークを下回っていること。アンダーパフォーマンスとも呼ばれる。 これに対して、収益率がベンチマークを上回っていることをアウトパフォームまたはアウトパフォーマンスという。(「金融用語集」より)

▼ドローダウンとは(注3)

最大資産(累積利益)からの下落率のこと。システムトレードなどでは、最大ドローダウン(下落率)をどれだけに設定するかがリスク管理の観点から重要な要素の一つとなる。(「金融用語集」より)

▼オーバーウエートとは(注3)

資産配分を決定する際に、ある投資対象への配分比率を、基準となる資産の配分比率より多くすること。(「金融用語集」より)

")

")

スコアから探す

スコアから探す