QUICK Market Eyes=片平正二、大野弘貴

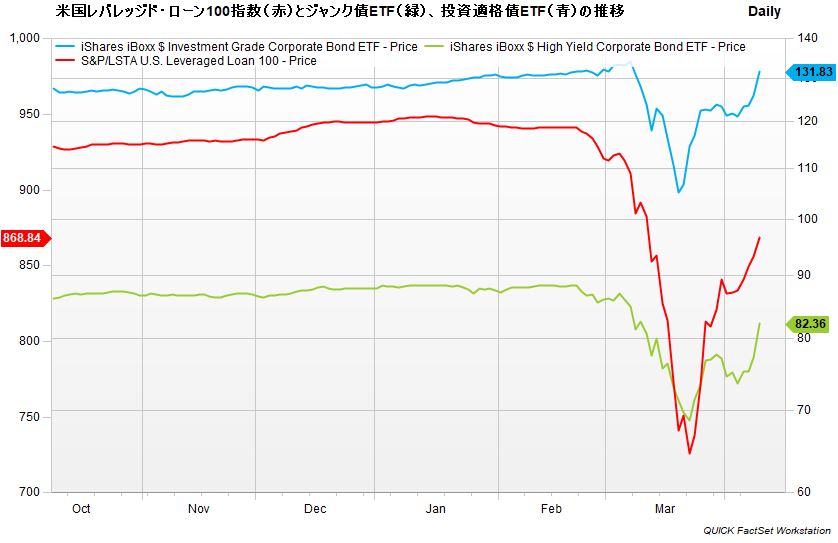

■FRBの社債買い取り策でジャンク債ETF、レバレッジドローン指数が急騰

米連邦準備理事会(FRB)が9日朝、企業や家計を支援するための最大2兆3000億ドルの新たな資金供給策を発表し、従業員1万人以下の企業に民間銀行を通じて6000億ドルを融資するほか、7500億ドルの枠を設けて大企業の社債を買い取る方針を表明した。ジャンク債(注1)市場の救済策になるとの期待から、この日の米国市場でSPDRバークレイズ・ハイイールド債券ETF(JNK)が6.70%高、iシェアーズ・iBOXX$ハイイールド社債ETF(HYG)が6.54%高となり、ハイイールド債ETFが軒並み急伸した。

FRBが3月23日に臨時の米連邦公開市場委員会(FOMC)を開いてこれまで7000億ドルを目安としていた国債などの購入額を無制限とするいわゆる無制限QEを発表した際には高格付け社債が恩恵を受けるとの見方からiシェアーズ・iBOXX米ドル建て投資適格社債ETF(LQD)が急伸したが、ジャンク債は出遅れていた。今回のFRBの措置を受けて、低格付けの企業の救済策が整ったとの見方で、株式市場ではフォードが6.75%高、メーシーズが10.81%高となるなどジャンク級の企業の株価も急騰した。

レバレッジドローン(信用力の低い企業への融資)の指数も大きく上昇した。レバレッジド・ローン市場において最大級のファシリティのパフォーマンスを反映するS&P/LSTA米国レバレッジド・ローン100指数は前日比1.43%高の868.84で終え、3月11日以来、1カ月ぶりの高水準を回復した。同指数は3月23日に726.12まで下げ、2009年4月以来、11年ぶりの低水準に急落していた経緯がある。ローン担保証券(CLO)市場にも好影響が及べば、新型コロナウイルス(COVID-19)の感染拡大に伴うクレジットリスクが和らぐことに寄与しそうだ。

■信用収縮低下との確信度を強化するもの

ゴールドマン・サックスは9日付リポートで「3月の投資適格級(IG)社債の新規発行額が月間2600億ドルと記録的な金額に膨れ上がったのは、FRBが最後の貸し手として行動する準備ができているというシグナルを、投資家がすでにはっきりと認識していることを示唆している」と指摘。また、「必要に応じて、将来さらに支援策を拡大するというFRBの姿勢は、リスクセンチメントにとってはるかに重要である」との見解を示した。その上で、「本格的な信用収縮のテール・リスク(注2)が引き続き低下しているという当社の確信度を強化するものとなった」との見方を示した。

■「サポート度合いを劇的に高めている」

エバコアISIは9日付リポートで「今日FRBが発表した信用プログラムの拡大は驚くべきものであり、金融市場や中小企業融資部門全体にわたって幅広く、深く支援を拡大している」との見方を示した。特に社債の買入対象が「ダブルB」格まで拡大したことについて「サポートの度合いを劇的に高めている」と指摘した。

加えて、パウエルFRB議長がこの日行ったオンライン講演を受けて、「今日発表された内容が十分でなかった場合、FRBはさらなる措置を講じるという明確なシグナルを送った。パウエルFRB議長は、ひとたびウイルスが制圧されれば比較的速やかに経済が回復する可能性はあるとしながらも、再流行を引き起こす可能性のあるため、再稼働を急ぐことには警告を発した」との見方を示した。

■格付け会社とFRBの戦い

ファイティングポーズを示したFRBに対し評価する声が相次いだのは事実。ただ、「これはFRBと格付け会社の戦いでもありますね」(第一生命経済研究所の藤代宏一・主任エコノミスト)と冷静な指摘もある。今後もバランスシートが傷んだ米企業は格付けがさがり「ジャンク債」が増える可能性が高いためだ。

また大和証券の大橋俊安氏はレポートで「残念ながら米国では既に格下げのパンデミック化が始まってしまっている」としている。「前回のグローバル金融危機は、格付け会社の謂わば緩んだ格付け方針が金融危機を招いたが、今回の危機は、格付け会社の厳格な信用評価、格付け方針が招くことになる」と危惧していた。

▼ジャンク債(ジャンクボンド)とは(注1)

英語表記はJunk Bond。債権回収の可能性が低いとされる債券。一般的には、格付けがスタンダード・アンド・プアーズ(S&P)社でBB、ムーディーズ社でBaないしそれ以下のものとされる低格付け債券をいう。 ジャンクとは、がらくたの意味で、信用度が低い分、利回りが高いことから、ハイ・イールド債ともいわれる。(「金融用語集」より)

▼テール・リスクとは(注2)

まれにしか起こらないはずの想定外の暴騰・暴落が実際に発生するリスクのことであり、通常は大幅下落するリスクを指す。テールとは騰落率分布の端や裾野を意味する。 株式市場など金融市場の値動きの価格変動リスクは、一定間隔で測った過去の騰落率のバラツキ(散らばり方)度合いを示す標準偏差の大きさで表すのが一般的である。この際、計測した騰落率のバラツキ分布は平均を軸とした左右対称な釣り鐘状の正規分布に従うと仮定すると、確率的には「平均±1標準偏差」の間に全体の68.27%、「平均±2標準偏差」の間に95.45%、「平均±3標準偏差」の間に99.73%が収まるという意味合いを持ち、2標準偏差や3標準偏差を超えるような大きな変動が発生する確率はかなり低い。 ところが、日経平均株価の価格変動リスクを年率20%(月間に換算すると約6%)とし、月次騰落率の平均をゼロとした場合、「平均-2標準偏差」は1ヵ月間でマイナス約6%。2008年の金融危機発生の際には、日経平均は9月の1ヵ月間で約14%下落、10月は約24%下落し、2標準偏差を超すような大幅下落が続いた。(「金融用語集」より)

<関連記事>

■NY金が7年ぶり高値でどうなる? 「1800ドル視野」「一段高には材料不足」との声

")

")

")

スコアから探す

スコアから探す