QUICK Market Eyes=片平正二、大野弘貴、川口究

20日のニューヨーク原油先物市場で、WTI(ウエスト・テキサス・インターミディエート)の期近5月物の清算値は1バレルマイナス37.63ドルで終えた。前日から55.9ドルの急落。原油先物市場で史上初めて価格がマイナスとなり、一時はマイナス40.32ドルまで下げた。新型コロナウイルス(COVID-19)の感染拡大を受けて原油需要の低迷が警戒される中、21日に5月限の最終取引日を控えて現物受け渡しを避けるためWTIのロング筋の投げ売りが強まった。本日21日も同じような現象が起こるとの指摘もある一方、中長期的には強気の見方も出ている。

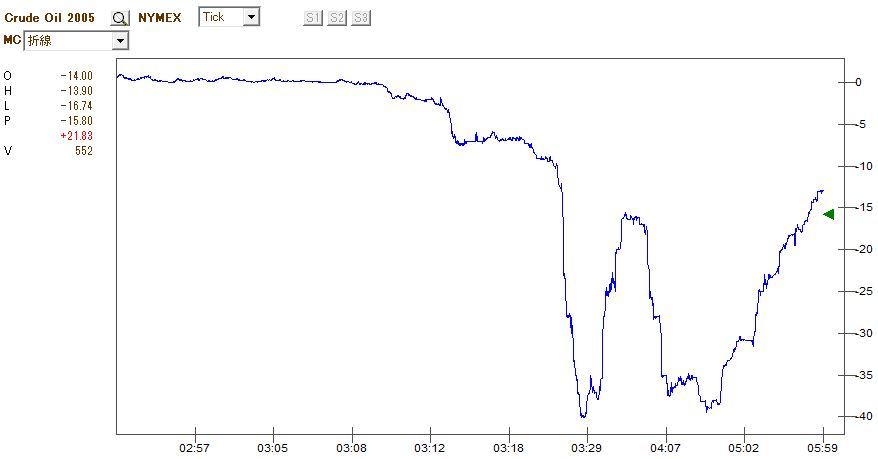

日本時間20日夜間のWTI原油先物(5月物)のTICKチャート。マイナス圏に突入した後、乱高下しているのが分かる

■WTI先物は現物受け渡しが発生する市場

原油版恐怖指数のOVXは135.77%高の226.13で終え、史上初のマイナスを受けて前日(95.91)から2倍超に急騰したが、ブレント原油や金先物、銅先物など、商品市場で他のプロダクトは落ち着いた動きだった。

今回の値動きを理解するには、WTI原油先物取引で、満期に実際に現物原油の受け渡しが発生することを知っておく必要がある。調査会社BCAリサーチは20日付のリポートで「我々が注目しているのは、明日21日の先物取引が始まる前に、5月限の先物の最後のロングポジションを手じまうことだ。人々は、いわゆるWTIがペーパー市場、すなわち先物市場が実際には(オクラホマ州)クッシングでの現物受け渡しの契約を取引する市場であることを忘れがちだ。ロングポジションの人は現物の納品に対応しなければならない。もしあなたがショートポジションを持っていたのなら、実際の樽を届けなければならない。これらは拘束力のある法的な契約だ」と指摘する。

■貯蔵施設は4週間で満杯に、現物不要の市場関係者の売り

その上でBCAリサーチは「貯蔵施設(ストレージ)が不足している。米国の都市封鎖(シャットダウン)もあり、製油所の稼働率は大幅に低下しており、精製された製品は(在庫として)保管されている」という。

モルガン・スタンレーは20日付リポートでWTIと貯蔵施設の関係について解説した。WTIはオクラホマ州クッシングにあるハブで原油が取引・貯蔵されており、現在のストレージの有効容量は推定約7900万バレルで、足元の原油在庫の積み上がりから、残りのストレージ容量が約4週間で使い果たされる状態になっていたという。5月物WTI契約は、ちょうどその時期に引き渡しが予定されており、5月物の契約を持っている金融関係者は現物保有の負担を軽減するため売却を進めたものの、ストレージ容量を持つ物理的なプレーヤーがおらず、市場での入札が枯渇し、価格はマイナスの価値まで急落したとしている。

ブレントとは異なり、WTI契約は物理的な油の配送を通じて決済されるが、原油市場には現物を受け取ることができない金融関係者が多数存在するため、これらの金融関係者は満期前に先物契約を、現物を受け取る立場にある現物関係者に売却する必要があったという。

■生産量削減と需要回復による価格上昇は「数週間後」

ゴールドマン・サックスは20日付リポートで「原油市場にとって歴史的な崩壊」と表現し、「これらの動きは21日に取引を終える5月物に限った話だが、かつてないほど原油在庫が余剰していることによるものである」と指摘。これは、「5月限の保有者が貯蔵キャパシティー(能力)がオーバーしている中で来月に原油が物理的に届けられるのを避けるために、明日満期になる前に買いポジションを手仕舞い、誰かに売り飛ばしたかったという事実を反映している」と解説した。また、ゴールドマンは最終取引日の本日21日も同じような現象が発生する可能性があると指摘。加えて、これらの動きは次の期近物である6月限のWTI原油先物価格を押し下げる可能性も高いとの見方も示した。

一方で、最終的には貯蔵能力が限界を迎えるため、市場を均衡させるために生産量を大幅に削減し、需要が徐々に回復すれば最終的に価格を引き上げる必要があるとも指摘。「この変化は数カ月ではなく数週間後に起こり、市場は6月までに均衡を保つことを余儀なくされる可能性が高い」との見方を示した。

BCAリサーチも「この(貯蔵施設不足の)状況は新型コロナによる需要崩壊が一巡し、世界経済が正常化し始める5月1日から反転し始めるだろう。ヘッジをしていない生産者は破産を申請せざるを得ず、短期的には価格の下落が続き、これが生産面に与えるダメージが大きくなればなるほど今年後半の回復は急激に進むだろう」とし、中長期的な原油相場には強気の見方を示した。

【関連記事】

NY原油先物、21年ぶり安値の14ドル台 限月交代前の手じまい売り、期近物に下落圧力

原油先物は「超・コンタンゴ」 期先と期近の価格差が起こる仕組みとは

スコアから探す

スコアから探す