QUICK Market Eyes=大野弘貴、片平正二

28日の東京株式市場で日経平均株価は前日に比べ400円超の上昇で推移している。中身をもう少し見ると株価が企業価値を下回り割安感のある「バリュー株」の強さが目立つ。市場では「指数も強いのですが、バリュー株がきょうはめちゃくちゃ強く、グロース株からのアンワインドが来ているようです。マザーズ指数も弱いですしね。売り越していた海外勢の買いも取り沙汰されていますし、アンワインドが大きく需給に影響していそうです」(トレーダー)との声が聞かれた。最近まで放置されてきただけに戻りは本物なのだろうか。

■グロースとバリューに大きな差が

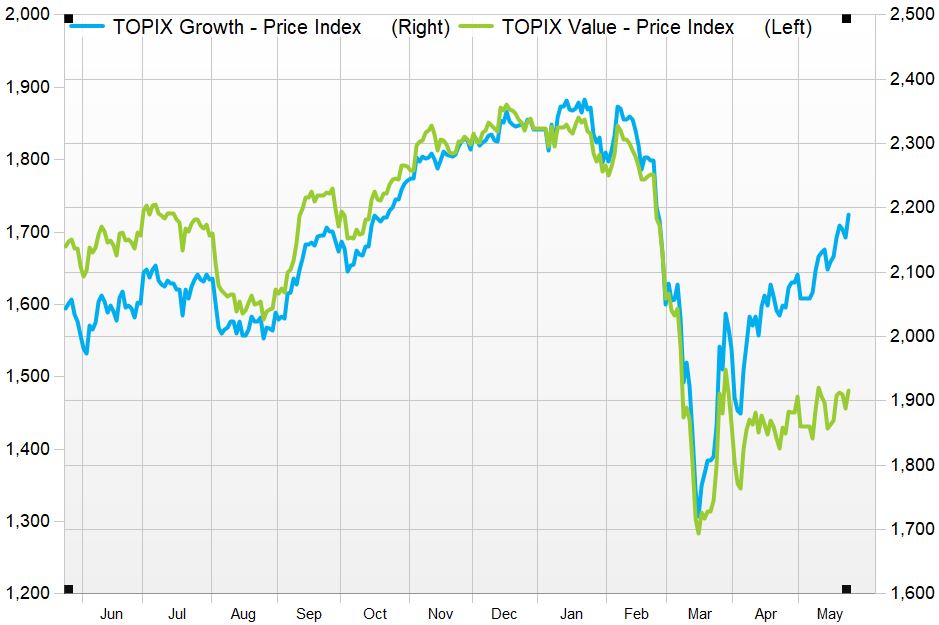

日経平均株価が安値を付けた3月19日の安値以降、バリュー株の低迷が続いてきた。TOPIXグロース指数の上昇率は26日終値までに23.5%に達した。一方、TOPXIバリュー指数は15.5%高と後塵を拝す。同期間におけるTOPIXの騰落率は19.6%だった。昨年以降の両者の値動きを見ても、3月の急落まではほぼ似たような値動きとなっていたが、リバウンド局面において大きな差が生じている。

※TOPIXグロース指数とTOPIXバリュー指数の推移

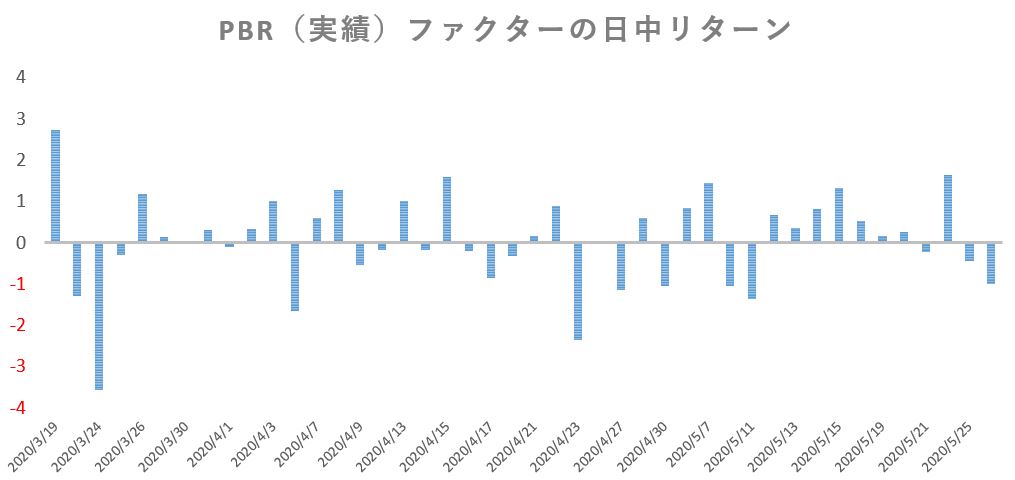

日中の動きを見ても、バリュー株が奮わない様子が伺えている。下記のグラフは、QUICKラボのイントラデイファクターリターン分析を用い、PBR(株価純資産倍率)の高い銘柄と低い銘柄の日中パフォーマンスの差を示したものだ。プラスの値は、高PBR銘柄が好パフォーマンスだったことを示す。

※TOPIX500をユニバースとし100銘柄ずつに5分割。最もPBRの高い銘柄群から最も低い銘柄群の日中リターンの差を算出

3月19日前後は株式ロング・ショート型運用の大規模なアンワインドが発生したものとみられ大きく数値が上下したものの、4月以降は日中取引においてもPBRの高い銘柄(グロース株)優位の展開となっている。特に5月に入ってからはグロース優位が顕著となっており、5月中の高PBR銘柄群の低PBR銘柄群に対する日中リターンの累積はプラス約4%となっている。

■グロース株優位の展開が続く?

ある国内運用機関の運用担当者は「割安だから買うものの、他の投資家が買わなければ割安のまま。割安のまま放置された銘柄に投資すると言う事は、皆が気づけていない利益の源泉を見出している事。本当に私がそれを見出せているのかどうか、自信がなくなってきました」と自嘲気味だ。

別のストラテジストは「経済再開期待で相場は上昇しているものの、肝心の新型コロナは、世界で見た感染の拡大に収束の目途が立っておらず、ワクチンや治療薬の開発も長期間を要すことが想定される。4~6月期が企業業績の底になる可能性があるものの、その後の改善が緩やかになるのであれば、今後の成長に期待が持てる企業が選好されやすい環境が続く」と予想する。

SMBC日興証券は25日付リポートで「TOPIX500構成銘柄のうち、5月21日にPBRが1倍未満で取引されている銘柄は全体のおよそ半数で、これは2013年以降ではほぼ最高の水準である。一方、PBRが2倍以上の銘柄は全体の26.5%で、この水準は14年ごろから変化がない」と指摘。また、主にアナリストによる業績予想の下方修正を受けて、株式益利回りの格差は急速に縮小しているとも指摘した。

背景を「益利回りの格差はリビジョンインデックスの推移と逆相関する傾向が強い。今後、業績予想を上方修正する動きが強まらない限りは益利回りの格差がこれ以上縮小するとは考えにくい」と解説していた。その上で「低PBR銘柄の株価上昇余地は極めて限定的と言えよう。バリューファクターは1~2週間程度の短期的な揺り戻しはともかく、数カ月にわたって安定的に上昇するとは考えにくい」とし、「現時点では、引き続きクオリティを考慮した銘柄選別が求められよう」との見方も示す。

野村証券も26日付リポートで緊急事態宣言解除の方針が発表され、リターンリバーサル優位な相場展開としつつも、「ファクターローテーション(グロースからバリュー)に繋がるような力強さは確認されていない」と指摘。「あくまでも個別企業、個別テーマに留まる局所的リバーサル相場で、テーマバスケットにしてもパフォーマンスが完全なV字回復を示したものは限定的」との見方を示した。

■「バリュー社への暴力的な動きに備える必要がある」

27日の米市場でダウ工業株30種平均が2.2%の上昇率だったのに対し、グロース株が多いナスダック総合指数は0.8%にとどまった。グローバル市場でもバリュー株復権の動きが出ている。「(短期的にはバリュー株の)暴力的なリバーサル」に備える必要があると指摘するのは米エバコアISIだ。「運用責任者の積極的なグロース株への配分は、今年の第1四半期においてバリュー株と比較して過去最高となった。株価が底値から反発したことでバリュー株も同様に連れ高となったが、このリバウンドを除けばバリュー株は相当出遅れている」という。一方、インフレ期待の高まりに加え、追加の財政プログラム、新型コロナウイルスの感染第2波の影響が限定的となる事、ウイルスの治療薬・ワクチン開発が進捗することで「短期的には急激なバリュー株の上昇につながる。予想以上の経済ニュースやワクチンの開発があれば、投資家はバリュー社への暴力的な動きに備える必要がある」との見方も示した。

経済再開やワクチン、治療薬の開発期待などから足元の株式市場は堅調な地合いが続いているがコロナウイルスの特性がわからない以上、先行きはまだまだ不透明だ。

不透明な環境ゆえ、グロース株に資金が流入しやすい環境と言えそう。それでも、誰もがグロース株に殺到することにより、何かのきっかけで3月に見られた大規模なアンワインドが再び発生する可能性もあり、外部環境の変化に警戒しておきたい。ただ、仮にリバーサルが発生したとしても、その継続性には疑問が残りそうだ。

")

")

")

")

")

")

スコアから探す

スコアから探す