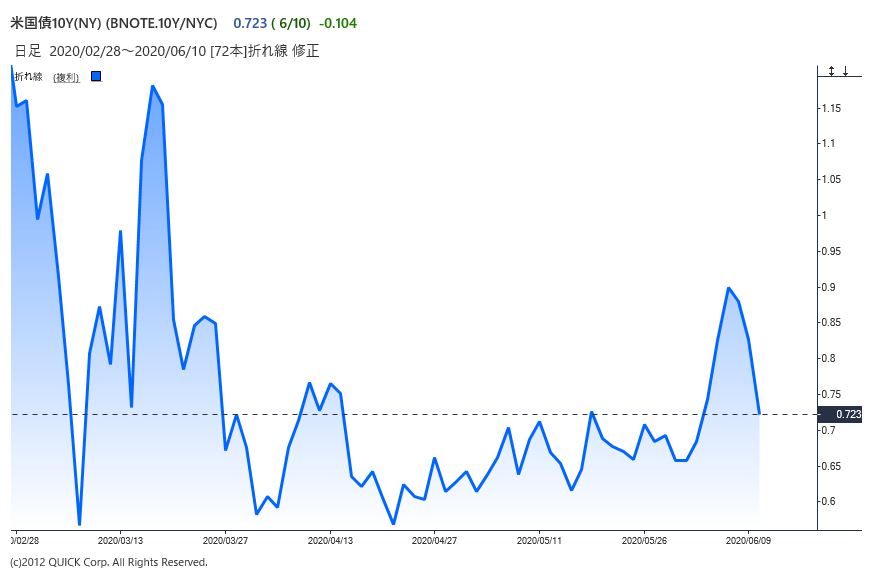

米連邦準備理事会(FRB)の一貫した「ハト派路線」が米長期金利の上昇に歯止めをかけた。FRBは10日の米連邦公開市場委員会(FOMC)でゼロ金利政策の維持を決め、金融緩和的を長期にわたって継続する方針を示した。長期金利の指標である10年債利回りは前日比0.09%低い(価格は高い)0.73%で終えた。

■「利上げ検討すら考えていない」

FRBが「驚くほどハト派だった」(アマースト・ピアポントのスティーブン・スタンレー氏)との声があり、FOMCの結果発表後に債券買いが広がった。声明では景気認識を前回4月からほぼ変えず、「あらゆる政策手段を活用して米景気を下支えする」方針を改めて強調した。

会見のパウエル議長も慎重だった。米経済が長期停滞するリスクへの懸念を繰り返し「利上げを検討することすら考えていない」と述べた。予想に反して改善した5月の米雇用統計については、失業率が実勢よりも低い可能性があると指摘した。

■米国債の購入、「現在のペース維持」

米国債などの資産購入の手法は見直し、より透明性を高めた。3月下旬以降「必要なだけの量」と事実上「無制限」としてきたが、「今後数カ月は少なくとも現在のペースを維持する」と規模を明示した。FRBの金融調節を担うニューヨーク連銀が公表した米国債の購入額は月800億ドルで、市場の一部で出ていた予想の上限に近かった。

金融危機の様相が強まった4月上旬にかけて一時は1日あたり750億ドルに達していた国債購入はすでに40億ドルまで減っており、市場では「一段と縮小するとの懸念があった」(CIBCキャピタル・マーケッツ)という。危機対応から景気下支えを目的とした量的緩和へ軸足を移したものの、買い入れを現行水準に維持したことが安心感につながった。

※FRBの総資産は急増している。単位100万ドル

■「必要に応じて追加の緩和手段を導入する」

FOMCメンバーの政策金利見通し(ドットチャート)は、予想中央値が2022年まで利上げを織り込まない水準となった。フォワード・ガイダンス(政策指針)の強化と、国債利回りを一定の水準に制限する「イールドカーブ・コントロール(YCC)」について議論していることも議長会見で明らかになり、「必要に応じて追加の緩和手段を導入する方針」(BMOキャピタル・マーケッツのベン・ジェフリー氏)と受け止められた。

10年債利回りは雇用統計などをきっかけに前週末に2カ月半ぶりに0.95%を付けていたが、10日は再び4~5月の取引レンジの0.5~0.8%に収まる水準に低下した。米国債の発行が増加するなか、景気回復が本格化してくれば、金利上昇圧力は高まる。一方、FRBの想定以上の緩和路線は金利上昇の一定の抑止力となりそうだ。

※米10年物国債利回り

(NQNニューヨーク 横内理恵)

")

")

")

スコアから探す

スコアから探す