東京都内の新型コロナウイルスの新規感染者数が100人超の日が続き、相場の戻りも一息つくタイミングに入っている。7月のQUICK月次調査<株式>では日経平均株価の1カ月後予想は3カ月ぶりに下方シフトとなった。

■少し早い夏枯れ相場に

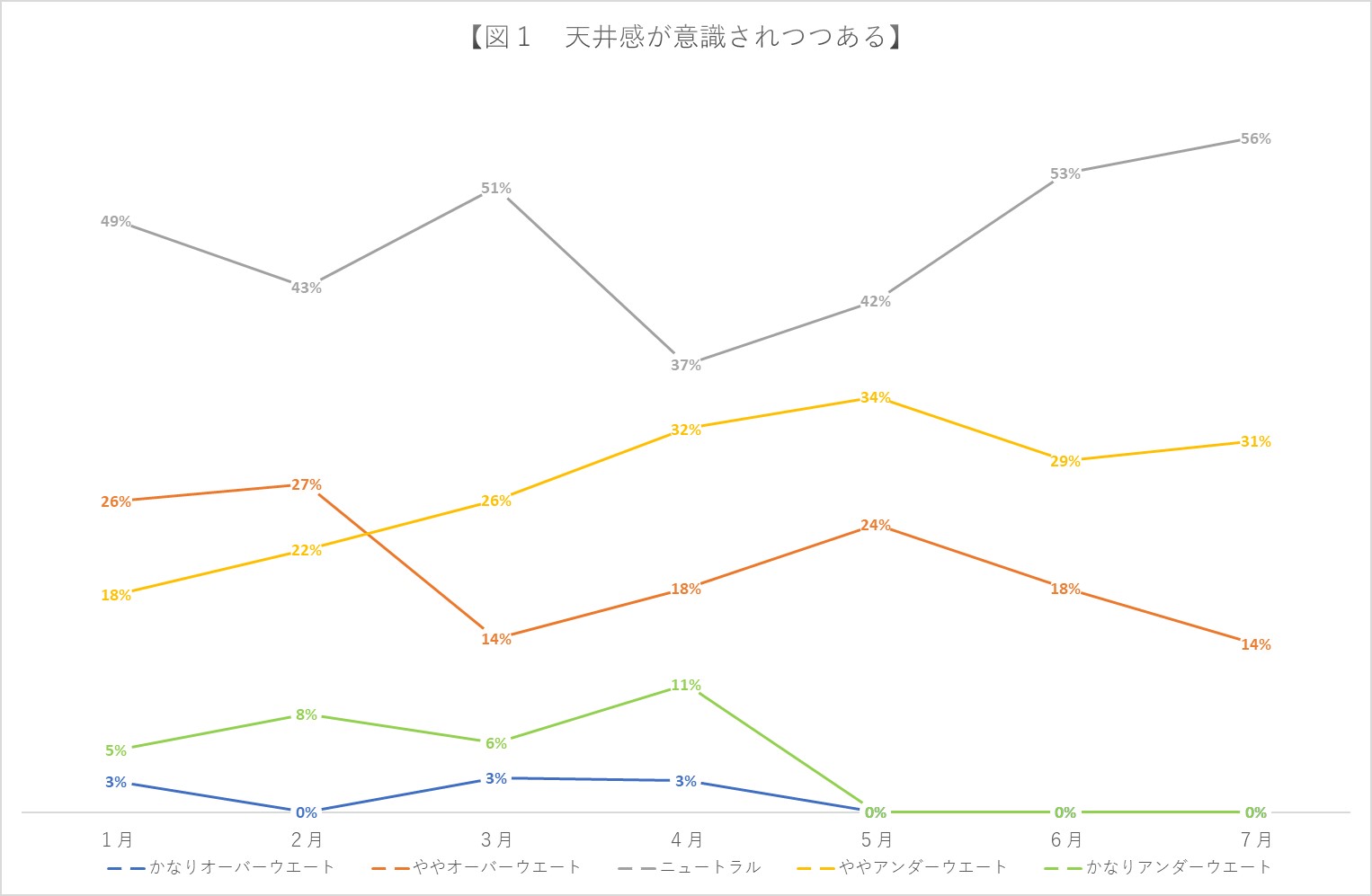

目先は天井感が出てきているのは現在の保有資産の状況にも見て取れる。7月調査では「ニュートラル」の回答が56%と、前月から3ポイント上昇した。「ややオーバーウエート」の回答は14%と、4ポイント低下。一方、「ややアンダーウエート」は31%と、2ポイント上昇した(図1)。

当面の組み入れ比率に対するスタンスは「現状維持」が72%と、前月比22ポイントの大幅上昇。「やや引き上げる」は19%と、前月から11ポイント低下し、「やや引き下げる」も10ポイント低下の8%。過度に下値不安が高まっているという印象もないが、上値追いもいったんお預けになり、少し早い夏枯れ相場になりそうな気配だ。

■自動車、回復が読み切れず

物色動向も手詰まり感が一段と強い。東京エレクトロン(8035)の2020年度の半導体製造装置市場の見通しを受け、東エレクを筆頭に関連銘柄は堅調な値動きが目立つ。一方で自動車などは需要動向の回復が読み切れず手掛けにくくなっている。セクター別の投資スタンスでは「電機・精密」が「オーバーウエート」と「アンダーウエート」の差し引きがプラス57%と、前月比9ポイント上昇。「自動車」のマイナス幅は縮小したもののマイナス11%、鉄鋼・機械はマイナス5%と、「アンダーウエート」が優勢に転じている。

■予想されるリスク要因

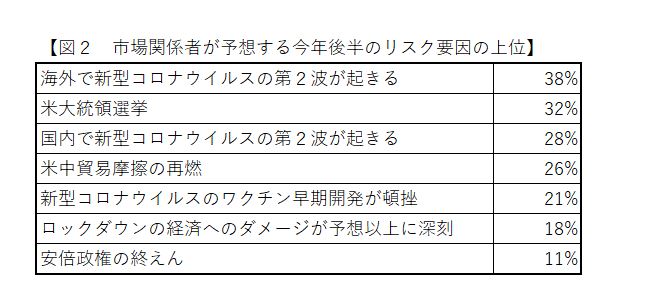

7月の月次調査では年後半の株式市場のリスク要因についても質問している。「海外で新型コロナウイルスの『第2波』が起こる」が38%と最も多く、次いで「米国大統領選挙」が32%、「国内で新型コロナウイルスの『第2波』が起こる」が28%と続く。このほか、「米中貿易摩擦の再燃」も26%、「新型コロナウイルスのワクチン早期開発が頓挫」が21%と続く(図2)

新型コロナの影響を除いても、米大統領選を控える今年は年後半にかけて政治リスクの影響が一段と高まる。米トランプ大統領の政権下ではひとまず金融緩和環境が維持される公算が大きいが、米中ともに内政に不安を抱え、外交面で強硬姿勢を強く打ち出す可能性は高い。

■「近隣で買い物する志向が強まった」

7月下旬からは3月期決算企業の4~6月期決算の発表が始まり、これまで通期予想を未定としてきた企業も多くが予想を開示するとみられるが、海外情勢が読みにくい中では、内需に強い企業の方が相対的に買いやすい地合いが当面続くことも考えられる。

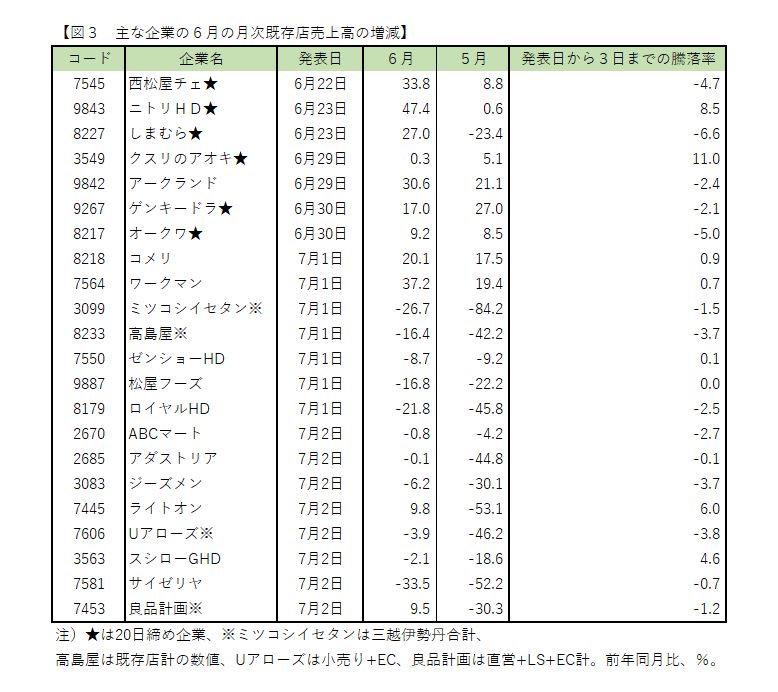

足元では小売りやサービス業を中心に6月の月次売上高の発表が進んでいる。2日までに発表した企業を点検してみると、軒並み減収率は縮小しているものの、株価の反応はまちまちだ(図3)。

新型コロナは消費の現場でも「安・近・短」の傾向を強めていると言えそう。例えば高島屋(8233)の店頭売上高を店舗ごとに比較すると、大阪店が前年同月比21.7%減、日本橋店が同17.9%減や新宿店は同29.8%減だったが、泉北店は同3.9%増、ほかの地方店舗も1桁台に減少率を縮小している例が目立つ。高島屋では「近隣で買い物する志向が強まった」と分析している。

アパレルではセレクトショップのユナイテッドアローズ(7606)の既存店売上高が同3.9%減の回復にとどまるのに対し、低価格を武器にするしまむら(8227)は同27%増、カジュアル衣料を中心とするライトオン(7445)も同9.8%増だった。

車で行けて大きめの店構えの独立型の郊外型店舗の方が行きやすい、という立地の問題も差をもたらしているもよう。滞在時間が「短く」済むか否かだ。スシローグローバルホールディングス(3563)は6月、イートインとテークアウトの両輪がうまくかみ合ったもよう。休日日数を考慮すれば実質的に前年を上回ったとみられる。ただ店舗立地の動向では郊外店で客数が復調する一方、都心店の回復が課題となっている。財政的な余力も限られ政府や自治体には再度の休業要請には慎重にならざるを得ない面もあるが、新規感染者数が増えてくれば消費者は自粛に傾く。しばらくは消費の「安・近・短」志向は鮮明となり、企業間での株価のパフォーマンス差が生じていく可能性が高い。(QUICK Market Eyes 弓ちあき)

<金融用語>

米小売売上高、全国CPIの注目ポイント【先読み便利帳】")

")

スコアから探す

スコアから探す