4~6月期の決算発表シーズンに入った。新型コロナウイルス感染拡大を受けて2020年3月期決算の時点では来期の年間配当予想を据え置いた企業はおよそ5割にのぼり、増配・据え置きを既に発表した企業の株価は未発表企業の株価を上回る。上昇余地を残した銘柄候補といえそうだが、一方でTOPIXに対しアンダーパフォームが続く高配当利回り株への物色は入るのか。未発表企業の動向についても注目したいところだ。

■減配と予想なしは同パフォーマンス

厳しい企業業績を反映し減配企業は例年に比べても多い。配当予想を出した企業のうち多くが配当額を据え置いており、株主還元の姿勢を維持しようとするメッセージ性も強い。三菱UFJモルガン・スタンレー証券によれば、新型コロナウイルス(COVID-19)の影響で先行きに対する不透明感から、東証1部上場企業の3月期決算企業で21年3月期の業績ガイダンスを発表した企業は全体の約4割にとどまった。一方配当予想を発表した企業の比率は約5割。絶対水準としては低いながらも、業績ガイダンスに比べればやや高かった。21年3月期の配当を前期比増配としている企業の比率は7%、減配は10%、横ばいは32%だった。

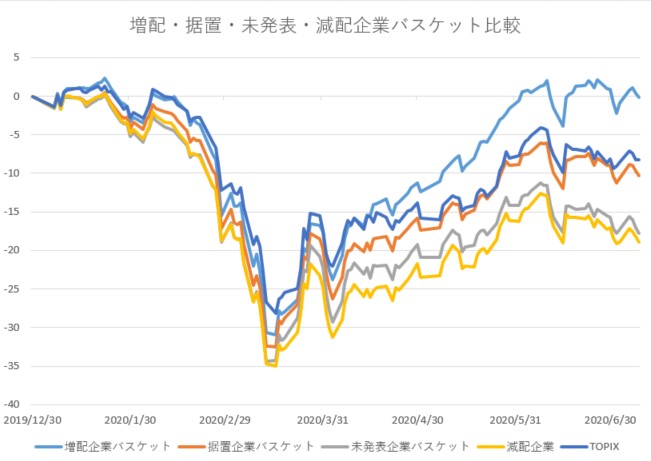

TOPIXをユニバースとして来期の会社予想配当を前期比増配・減配・横ばい・予想なしの4つに分けて、 年初来の株価パフォーマンスを並べた。結果は、年初から3月上旬にかけて株価が大きく下落し、 その後の反発局面以降でパフォーマンスに大きな差がみられた。増配企業が年初の水準をほぼ取り戻し た一方、減配と予想なしは同程度で劣後している。

三菱UFJモルガン・スタンレー証券は、現時点で配当予想を出していない企業が4~6月期の算発表で増配もしくは横ばいの配当予想を出せば、それが好感され株価が上昇する可能性が考えられるとして、増配や据え置きが予想される銘柄を挙げた。

■年間の業績見通しも立てやすく

例年であると、日本企業は本決算発表時に新年度の配当予想を発表し、業績の着地点が見えてくる10月以降に、配当予想を徐々に修正する傾向があるとされる。今年度の場合、約半分の企業は本決算で配当予想を示さなかったが、それらの企業のうち4~6月期決算で配当予想を発表する企業も少なくないと考えられる。ロックダウン(都市封鎖)や緊急事態宣言が実施されたのは4~6月期で、足元では感染の再拡大から一部の経済活動の制限が懸念されるものの、4~6月期のような大規模な制限が想定される状況でもない。四半期ベースではそれ以上業績が悪くなることは考えづらいとすれば、年間の業績見通しも立てやすくなる。

■「高配当利回り株を見直すきっかけになる」

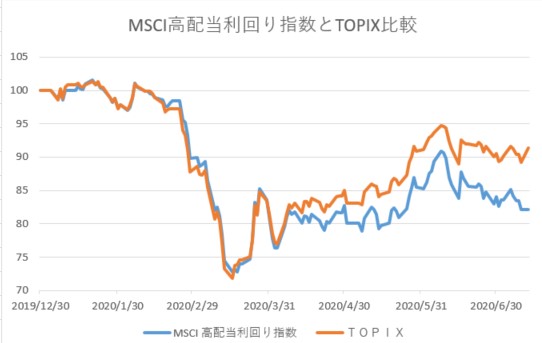

アンダーパフォームが続く高利回り配当株の見直し買いに繋がるか期待される。大和証券によれば、4月中旬以降からTOPIXに対して高配当利回り株のアンダーパフォームが続いており、その要因として、景気回復基調の中で高ベータ株が上昇する中、低ベータの高配当利回り株が大きくアンダーパフォームした面が大きいという。近年1を越えていたが足元で0.9程度に低下してきており、相場全体との相関性がやや低下している。裏を返すと全体の地合いからやや距離を取ることが可能でもあり、下値不安が乏しくもみ合いが続けば見直し買いも入りやすくなるとと言えそう。

自己資本に対する企業の手元流動性比率は同様の負債比率を10年に逆転して以降、大きな変化はない。リーマン・ショック後よりも企業の手元現金は余裕がある。また、日銀短観の資金繰り判断指数(DI)は、 大企業はリーマン・ショック後にマイナスとなったが、足元はプラスで留まっており、資金繰りには窮していない企業が多いようだ。高配当利回り株で最も避けたいのは減配リスクだが、「次の決算発表で減配を表明しなければ先行きの減配リスクが小さい可能性があり、高配当利回り株を見直すきっかけになる」可能性があるという。これから始まる4~6月期決算発表シーズンでは配当や株主還元が株価を左右する場面が増えそうだ。

(QUICK Market Eyes 川口究)

")

")

スコアから探す

スコアから探す