直近の外国為替市場で1ドル=104円台まで進んだ円高は足元で一服しているものの、円高・ドル安のトレンドは今後も続く可能性がある。米経済が回復に向かい米ドルの下落が長期的に継続するとの見方や、8月は円高になりやすいアノマリーもある。月末にかけて再びドル安が進むかもしれない。

■来年前半にも100 円を割り込むか

今後、世界経済が回復基調を辿る中で、米ドルの下落が長期的なトレンドになる可能性がある。JPモルガン証券によれば、先進国の長短金利に差が縮小する中、金利差の影響が限定的となり、逆に経常収支やバリュエーションが通貨の動向に影響を与えやすくなるという。経常黒字国の円が買われやすいという構造的要因に加えて、新型コロナウイルス(COVID-19)の感染拡大に対する経済対策で米国の財政支出は3兆ドルに膨らみ2020年度の財政赤字はGDP(国内総生産)比で20%近くに達するとの見立てだ。協議中の第4弾の経済対策が実施されれば比率は30%近くに上昇する。同証券では「ドルの価値を引き下げる通貨安政策と言っても過言ではない」と指摘する。

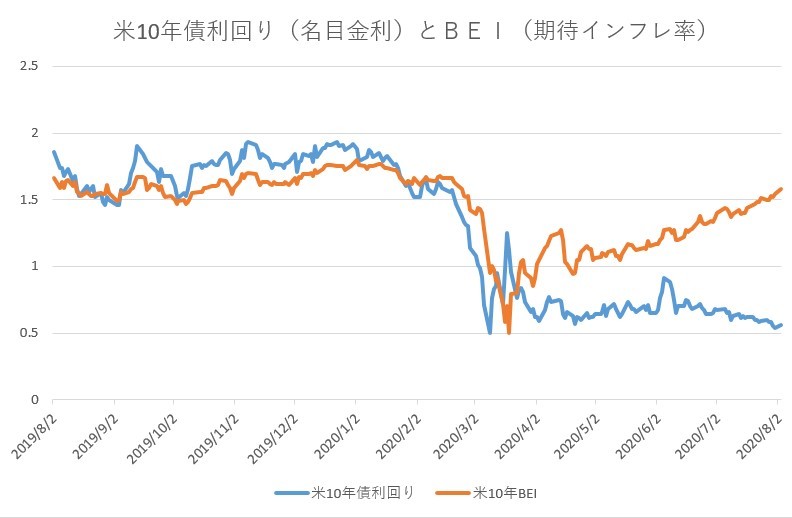

また、財政出の増大を受けて期待インフレ率が上昇する一方で、名目の超短期金利が低く抑えられていることから、米国の実質金利は1975年以来の水準まで低下しており、実質金利の急低下に伴い中長期的なドレンドとして米ドルの下落が続く可能性が高いという。「90 円を割り込んでいると考えら れる長期的なフェアバリューに向けて徐々に低下基調を辿る可能性が高い」とみており、「来年後半に ドル円相場が100 円を割り込むと想定していたが、場合によっては来年前半に前倒しされる可能性がある」とのシナリオを描く。

■円相場のアノマリー

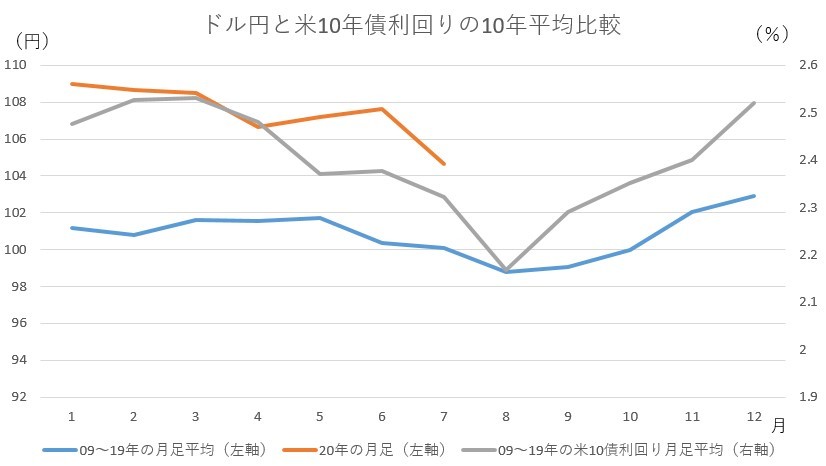

8月は円高になりやすい季節性を伴っている。過去10年の月足の平均値をとると、8月の円高傾向がみられる。米国の長期金利が低下しやすい時期だということが要因の1つと考えられる。この時期は事業会社が夏季休暇のシーズン入りで社債の新規発行が少なく、国債を含め既発債の受給が引き締まりやすい。また、四半期に一度の米国債の利払い時期で一部が再投資に回ることで、米国の金利は低下しやすい。米国債の利払い金や償還金を日本国内に還流する動きも円を押し上げる。

8月下旬にはジャクソンホール会議や9月半ばの米連邦公開市場委員会(FOMC)に向け、新たな金融政策の枠組みの議論が再燃しやすい。7月のFOMC後の記者会見で、パウエル米連邦準備理事会(FRB)議長が金融政策戦略の見直しに関する議論を「近い将来」に完了するだろうと述べており、市場では9月のFOMC会合になるとの予想が多いが、ジャクソンホール会議で発表される可能性もゼロではない。

6月のFOMC議事録では、失業率やインフレ率といったマクロ指標の達成状況に基づいた「政策金利のフォワード・ガイダンスおよび資産買入プログラム」と、「イールドキャップ又はターゲット政策(YCT)」の2つの政策について話し合われ、フォワードガイダンスが導入を支持するメンバーが多かった。「特定の期間、一定の水準に金利を保つか、ある経済的な目標達成まで維持するという方法がある」とのパウエル議長の発言からもすでにゼロ金利政策の長期化が見込まれているものの、小幅ながらも金利が低下する局面も想定される。(QUICK Market Eyes 川口究)

<金融用語>

ジャクソンホール会議とは

カンザスシティ連邦準備銀行が米国ワイオミング州のジャクソンホールで毎年8月に開催する経済政策シンポジウムのこと。世界各国から中央銀行総裁や政治家、学者などが参加し、世界経済や金融政策について議論を交わす。

")

")

")

スコアから探す

スコアから探す