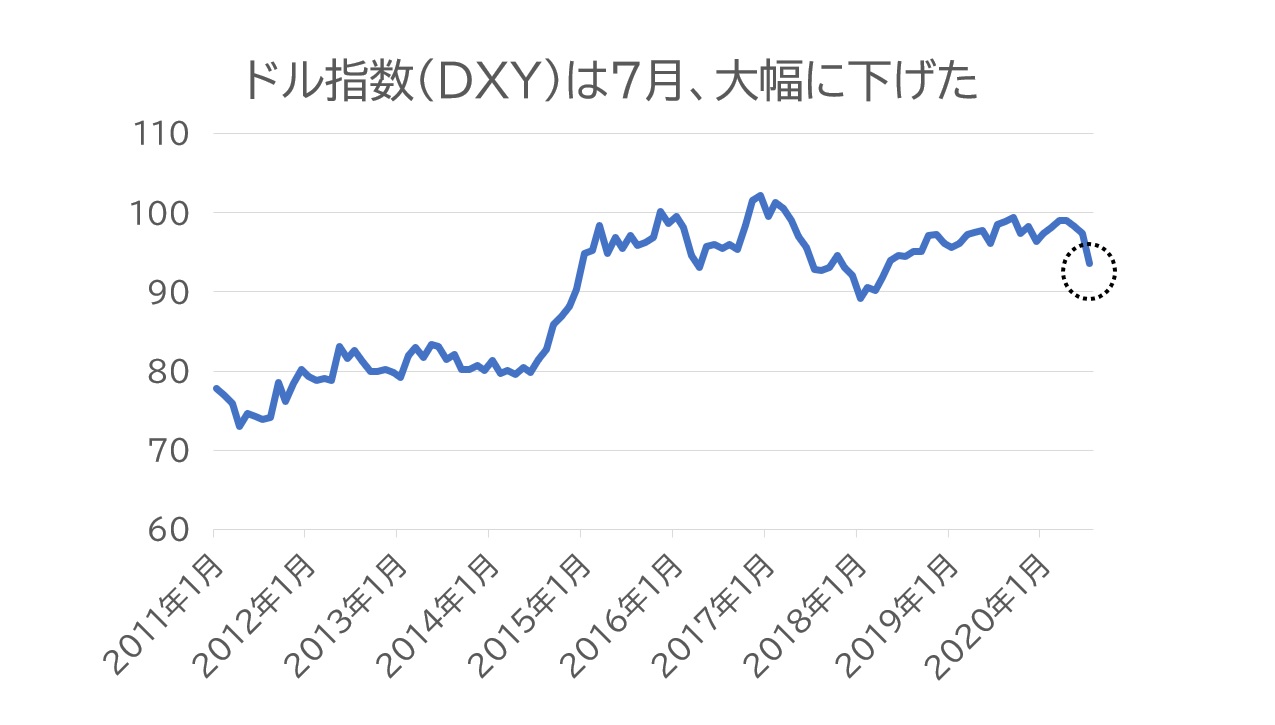

ドルの総合的な強さを示す「ドル指数」が7月、月間として約10年ぶりに大きな下落率となった。新型コロナウイルスの感染が広がり、米連邦準備理事会(FRB)が積極的な金融緩和を進める中、通貨安圧力がかかるのは自然な流れ。ドル安が長期的なトレンドになる可能性もある。

■「ドルにお金を入れられない」

「ドルがこの先何年間かで価値が減っていく可能性があるからこそ、投資家が株式にマネーを集めているのではないかとみている」。米投資顧問会社エバーグリーン・ゲイブカルのルイス・ゲイブ氏は7月31日付のブログでこう指摘した。

連日で過去最高値を更新するナスダック総合株価指数などの米国株、こちらも過去最高値となる金。安全資産への資金逃避といった側面より、むしろドルの長期下落観測を背景に「ドルにお金を入れられない」という心理があるという。

インターコンチネンタル取引所(ICE)のドル指数(DXY)は7月の月間騰落率がマイナス3.9%となり、2010年9月(マイナス5.4%)以来の下落率となった。

■下落トレンド入り予測の根拠

シカゴ通貨先物取引所の投機筋(非商業部門)の建玉をもとにみずほ銀行が試算したところ、主要通貨に対するドルの持ち高(ポジション)は7月28日時点で245億ドルのショート(売り)となり、売り持ち高は6月末から7割増に膨らんだ。欧州連合(EU)の復興基金を巡ってユーロ買い・ドル売りが加速した面もあるが、米国内で再び感染が広まるなか、投機的なマネーがドル安に賭けて流れ込んでいったことが分かる。

8月に入ってドル相場はいったん下げ止まり、売り持ちが膨らんでいたドルに買い戻しの圧力がかかる可能性は、もちろんある。だが、長い目で見てドルが下落トレンドに入ったのではと考えさせる根拠は少なくない。

「ドル高トレンドは長期化してきた。そろそろ買われすぎとの見方があってもおかしくない」。みずほ銀行の唐鎌大輔チーフマーケット・エコノミストは指摘する。唐鎌氏によると、長期のドル高トレンドは2014年6月から始まり、6年超に及ぶ。通常なら2~3年だが、2倍の期間続いており長過ぎではないかという。

■米実質金利

コロナ禍の影響という観点でもドル安の素地は整う。米国の実質金利で見れば、FRBの金融緩和が名目金利を押し下げる。米10年債利回りは4日、3月上旬以来の低水準となった。今後、米政府の積極的な財政出動や新型コロナウイルスのワクチン開発の進展で米経済の回復期待が高まれば物価は上がりやすくなる。これも実質金利を下げる要因だ。

JPモルガン・チェース銀行の佐々木融・市場調査本部長によれば、米実質金利は1975年以来約45年ぶりの低水準まで低下しており、幅広い通貨に対するドル安を促しかねない。「円高というよりドル安がじわりと進む。年内にも1ドル=100円を一時的に上回る円高・ドル安となり、21年後半には明確なトレンドとなるのではないか」とみる。

■「人民元」と「デジタル通貨」

こうした展開を先読みしてか、よりダイナミックなマネーの動向を映す世界の外貨準備はすでに「ドル離れ」を起こしている。国際通貨基金(IMF)がまとめた世界各国・中央銀行の外貨準備高に占めるドルの割合は、2015年末には65.7%だったのが、20年3月末には62.0%まで低下している。人民元の比率がじわりと高まっている。

人民元かドルか、という議論も国際社会でくすぶる。中国は人民元の国際化を企図し、アジアインフラ投資銀行(AIIB)の設立などを進めて人民元の決済通貨としての地位を高めてドルの覇権を揺るがそうとしている。

「デジタル通貨」という補助線も加わる。中国人民銀行(中央銀行)はすでに中国の都市部でのデジタル通貨の実験を始め、電子決済や銀行間取引での利用も視野に入れる。米国ではFRBのパウエル議長が6月になり、ようやく中銀デジタル通貨を「真剣に研究していく案件の1つだ」と発言するなど、この分野では米中で差がある。

元米財務長官のヘンリー・ポールソン氏はフォーリン・アフェアーズ・リポート2020年7月号に寄せた論文で、「ドルが現在の地位と優位性を保てるかは、中国で何が起こるかではなく、むしろコロナ後の経済に米国が適応する能力、成功モデルであり続ける能力に左右されるだろう」と指摘する。「パンデミック後の数年間に米国がどのように変化するかは重要なテストになる」と喝破する。

秋の大統領選などもあり、テストの結果は深い霧の中だ。ますますドルの先行きを見通しにくくし、長期下落説を支持することになりかねない。〔日経QUICKニュース(NQN)秋山文人〕

")

")

")

スコアから探す

スコアから探す