金利の低下にもかかわらず、REITの戻りが鈍い。これは、日本だけに限らず世界全体で見ても反発機運が乏しい。ファンダメンタルズを重視する海外勢が様子見姿勢を維持していることが背景にあると見られる。

■金利低下の恩恵及ばず

東証REIT指数の戻りの鈍さが鮮明となっている。8月17日終値時点の年初来騰落率はマイナス21.8%(配当込み:マイナス19.6%)と、TOPIXバリュー指数の同マイナス14.8%を下回っている。8月に入って、TOPIXバリュー指数は比較的インパクトの大きい反発を演じたが、東証REIT指数はほぼ無風だった。

ゴールドマン・サックスは14日付リポートでS&P500株価指数の年末目標を3000から3600に引き上げた。株式のリスクプレミアムは高止まりが続くものの、リスク・フリー・レートの低下がこれを相殺すると指摘した。3月の急落以前は金利が低下する都度、代替投資先として注目を集めてきたREITだったが、足もとの反発の鈍さは金利低下による恩恵がほぼ及んでいないことが示唆されている。

■REIT市場全体に資金が流入していない

個別REITを運用資産別にみると、現物株同様、2極化が鮮明となっている。

最もパフォーマンスが良いのは物流で年初来騰落率はプラス16%超となっている。一方、最もパフォーマンスが悪いホテル・旅館はマイナス38%超と、その差は50%ポイントに達する。8月に入りバリュー株がリバーサルを演じる中、REITの個別銘柄でも上昇著しかった物流が売られ、ホテル・旅館が買われる場面が見られた。

ただ、気がかりなのはオフィス(紺線)と複合(赤線)がほぼ横ばいで推移していることだ。17日終値で東証REIT指数の時価総額は13兆3000億円程度だが、オフィス・複合併せて約8兆2000億円と全体の62%程を占めている。REIT市場全体に資金が流入していない様子が伺える。

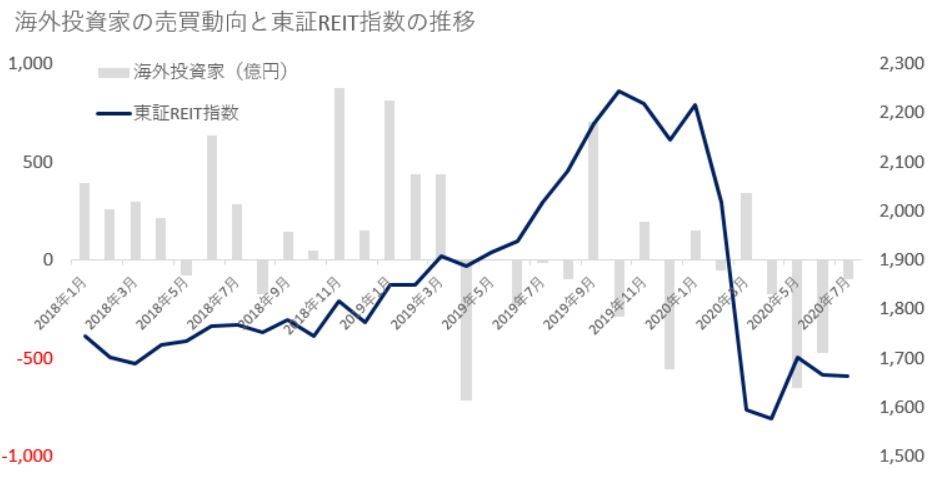

■海外勢は様子見姿勢を維持

REIT指数が軟調なのは日本だけに限らない。S&PグローバルREIT指数は年初来でマイナス17%に沈んでいる。世界全体で見ても反発機運が乏しい状況だ。

東証の投資部門別売買状況によると、7月のREITの総売買代金のうち、6割超を海外投資家の売買が占めている。「配当重視の国内勢と異なり、海外はファンダメンタルズを重視する傾向にある」(国内運用機関)との指摘もあるように、新型コロナウイルスの先行きが不透明な中において、海外勢はREITに対して様子見姿勢を維持しているようだ。今年に入って、海外投資家REITを買い越したのは1月と3月の2カ月分のみだ。

エバコアISIは16日付リポートで「米国の追加経済対策に関する議会の行き詰まりを投資家が嫌気した」と指摘した。新型コロナの見通しが立たない限り、追加経済対策のみがREITのドライバーになりうる状況と言えるかもしれない。

■REIT指数の動向は世界を判断するバロメーター

なお、日本のREITはFTSEオールワールドに9月以降、四半期ごと計4回に分けて組み入れられることになる予定となっている。新たに組み入れる銘柄一覧は日本時間の22日に発表される予定だ。一時的にパッシブ需要が見られたとしても、ファンダメンタルズが伴わないと買いが持続しない可能性もある。

ただ、見方を変えれば、ファンダメンタルズを重視する海外投資家の買いが見られるようになった場合、新型コロナに対する見方がいくぶん楽観的になったと判断することも出来る。REIT指数の動向はコロナ後の世界を判断するバロメーターとも言えそう。

コロナ禍を業績の追い風にして最高値を更新しているナスダック総合株価指数も、REITの反発機運が乏しい限りは堅調に推移し続ける可能性が高いとも考えられそうだ。(QUICK Market Eyes 大野弘貴)

<金融用語>

リバーサルとは

同じ満期日、行使価格のコールの買いとプットの売りで先物の買いポジションと同じ効果が得られることを利用し、先物のポジションとオプションのポジションでの鞘を抜く裁定取引の一種。

")

スコアから探す

スコアから探す