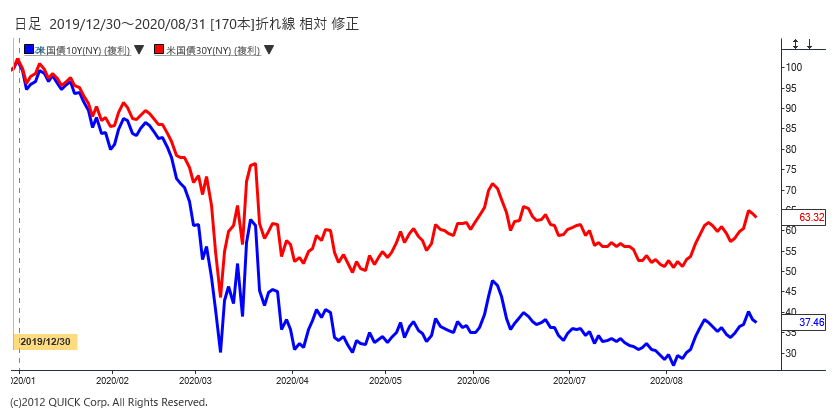

8月31日の米債券市場で、長期金利の指標となる10年債利回りは低下(価格は上昇)した。前週末比0.02%低い0.70%で取引を終えた。2%を上回る物価上昇率を目指す米連邦準備理事会(FRB)の具体的な政策手段がみえづらいのは、長期債の売り一服につながっている。9月の米連邦公開市場委員会(FOMC)まで、FRBの政策について予想が飛び交い、債券相場を動かしそうだ。

■「踏み込んだ議論が欠けていた」

FRBは27日開いた臨時のFOMCで金融政策の目標として「当面の間は2%を上回るインフレ率を目指す」とする新しい政策指針を決めた。債券市場では物価上昇の思惑が広がり、米国債が売られた。10年債利回りは28日未明に0.78%、30年債は27日に1.57%といずれも6月中旬以来の高水準まで上昇した。

ただ利回り上昇の勢いは続かなかった。FRBの発表やパウエル議長の経済シンポジウム(ジャクソンホール会議)での講演では、「新たな政策を進めるためにFRBが何をやるのかについての踏み込んだ議論が欠けていた」(JPモルガン)と受け止められたからだ。

■30年物国債買い入れの可能性

そうした中で市場の一部で浮上しつつあるのが「30年物国債の買い入れ額を増やす」という観測だ。FRBはすでに、ゼロ金利政策のために国債の買い入れを実施。新型コロナウイルスのまん延を受けた金融市場の混乱で、買い入れの対象を中長期債にも広げている。「短期債と長期債の利回り差が一段と拡大するなら、より年限の長い債券の買い入れ額を増やす可能性がないとはいえない」(RWプレスプリッチのラリー・ミルスタイン氏)。

■コンセンサスは形成されにくい

そもそも2月までの低い失業率と賃金上昇を伴う戦後最長の景気拡大局面でも、米国の物価上昇率は過去に比べて低水準で推移していた。ラボバンクによると、2012年にFRBが物価上昇率の2%目標を導入してから発表された個人消費支出(PCE)デフレーターは、102回公表分のうち2%以上だったのは16回にとどまったという。この期間中、物価上昇率がFRBの目標を下回っていた期間は84%を占める。

国債購入など米国に先駆けて大規模な量的緩和に踏み切っていた日本や欧州でも今のところ物価を2%を超えて安定的に上昇させるには至っていない。新たな金融政策の方針を決めたFRBにとっても難しい道のりであることは変わりなく、具体的な政策の実現手段ついて市場参加者のコンセンサスは形成されにくい。

FRBのクラリダ副議長は31日の講演で「ガイダンスやバランスシートに関する議論を再開することになる」と話した。物価上昇のためにFRBは何をするのか。9月のFOMCまで様々な思惑が飛び交うことになりそうだ。(NQNニューヨーク 岩本貴子)

<金融用語>

個人消費支出(PCE)とは

米商務省が公表する、米国の家計が消費した財やサービスを集計した経済指標。英語名称はPCE(Personal Consumption Expenditures)。GDPの約7割を占める米国の個人消費支出はGDPの先行指標として注目される。また、個人消費支出のうち、変動の大きい食品とエネルギーを除いたコアPCEデフレーターは、米連邦準備理事会(FRB)がインフレ指標として重視することから、特に注目されている。

")

")

")

")

スコアから探す

スコアから探す