9月1日発表の8月の世界の購買担当者景気指数(PMI)は雇用の減少基調を鮮明に示した。物価低迷とあわせ、世界の主要国が抱える景気の2大リスクは深刻化しつつある。米連邦準備理事会(FRB)が前の週に発表したインフレと失業率の低下を容認する新たな指針が、他の中央銀行に広がる可能性が意識され始めた。

■雇用減少の長期化

米サプライマネジメント協会(ISM)が発表した8月の製造業景況感指数は前月比1.8ポイント上昇の56.0と1年9カ月ぶりの高水準となった。個別指標の「新規受注」や「生産」が60台と拡大・縮小の境目である50を上回って全体をけん引した。一方、「雇用」は46.4にとどまり「コロナ禍での人員削減が続く現状を映した」(ウェルズ・ファーゴ証券)。

JPモルガン・チェースとIHSマークイットがまとめた8月の世界の製造業PMIも同じ内容だ。全体の指数は51.8と1年9カ月ぶりの高水準となったが、「雇用」は48.6と9カ月連続で低下した。ドイツや中国といったPMIが強かった国をはじめ、日本、英国、韓国、インドなどで雇用は減っている。JPモルガンの担当アナリストは「コロナ禍という新常態で労働市場の弱さは長期化する可能性が高い」と述べた。

■「FRBの新指針は非現実的だ」

世界的に雇用情勢が悪化するなか、ブレイナードFRB理事は1日の講演で「ウイルスに起因する逆風に直面する可能性があるなかで、金融政策は現状維持から緩和への方向転換が重要となる」と主張した。失業率の低下がインフレ観測を誘い、緩和縮小を前倒ししてきたこれまでの政策方針は「米国民にとって不当な機会損失のリスクを高める」ことだったと認めた。当面は2%超のインフレを容認し、物価の上昇基調を確認するまで失業率の低下も許容する「長期的なゼロ金利政策」への転換を改めて強調し、近く追加の緩和策が必要になるとの考えを示した。

「FRBの新指針は非現実的だ」。バンク・オブ・アメリカは1日付もリポートでそう指摘する。新指針の「柔軟な平均物価目標」について、手法の曖昧さを批判し、さらに景気の過熱感を招き「リセッションのリスクを高める」と警戒した。一方、世界の主要10カ国がそろってインフレ目標の達成に失敗してきたことに触れ、雇用減速が進むなかでは「他の中銀もFRBの緩和拡大につられる可能性が高まっている」という。世界の中銀がFRBのように緩和基調を強めれば、為替相場は大きく変動しかねない。

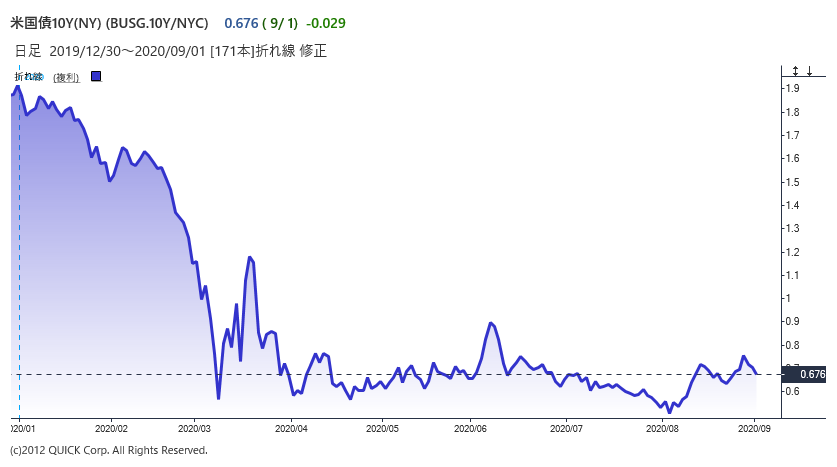

1日の米債券市場では長期金利の指標である10年物国債の利回りは前日比0.03%低い(価格は高い)0.67%で終えた。ISM指標への初期反応は債券売りだったが,内訳の雇用指標が弱かったことを受けて買いが優勢になった。

オックスフォード・エコノミクスのジョン・キャナバン氏は「雇用の弱さは長期的なゼロ金利政策を裏付け、FRBの新指針が金融市場の不透明感を誘う面もある。米10年債利回りは1%を下回る流れが続く」と指摘した。FRBの新指針でインフレ期待が高まっても、米金利の上昇余地は限られるとみた方が良さそうだ。(NQNニューヨーク 古江敦子)

<金融用語>

リセッションとは

景気後退局面のこと。 資本主義経済での経済活動には景気の拡張期と後退期が数年を周期として交互に繰り返される景気循環がある。景気の拡張期の上限で後退に入る転換点を景気の山、その逆を景気の谷と言い、その山から谷までの間を指す。景気が低迷し不況にいたる過程の状態。また、景気が改善し好況にいたる過程の谷から山までを景気拡張局面という。 定義は各国により違いがあり、欧米では一般的に、国内総生産(GDP)が2四半期連続でマイナス成長となった場合をリセッションとみなす。日本では、内閣府が毎月公表している景気の現状把握などのために作成された景気動向指数のディフュージョン・インデックス(DI)の値が、景気拡張局面では50%を上回り、景気後退局面(リセッション)では50%を下回る傾向がある。

スコアから探す

スコアから探す