秋本番を前に政治への関心がじわりと高まってきた。日本では安倍晋三首相が辞意を表明し、次期総裁選挙への注目が集まる。

■日経平均株価予想は2万3020円

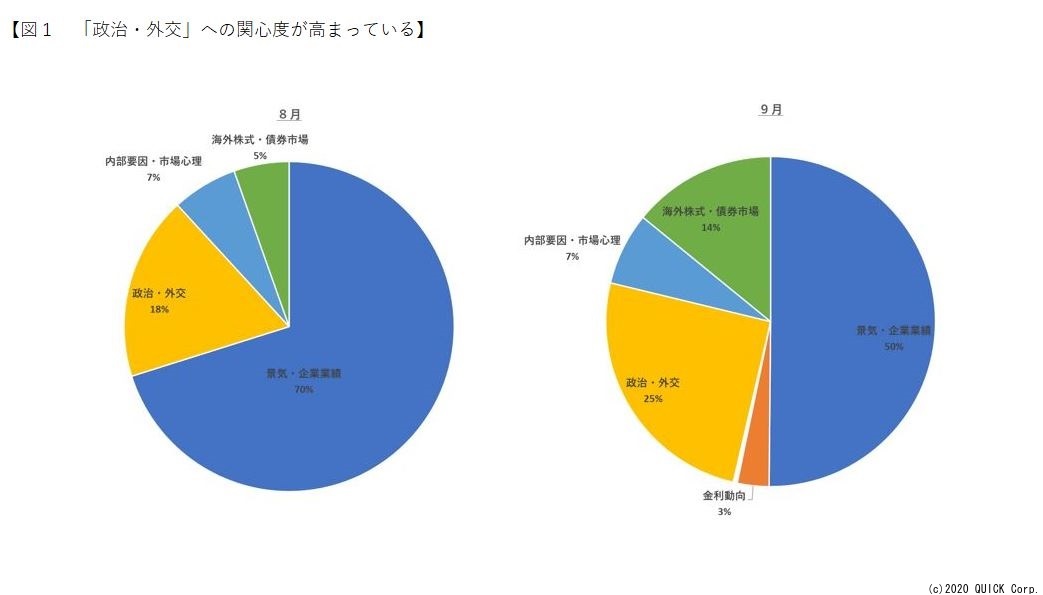

9月のQUICK月次調査<株式>によると、株価変動要因として「景気・企業業績」への注目度は50%に低下し、「政治・外交」が25%と7ポイント上昇。ハイテク株の値動きの荒さに加え、米国では11月の大統領選に向け動きが活発化する中で「海外株式・債券市場」への注目も高まっており、前月比9ポイント増の14%に増加した(図1)。

1カ月後の日経平均株価の予想は2万3020円。7か月ぶりの2万3000円台回復ではあるが、足元はすでに2万3000円台に乗せており、一段の上値追いはひとまず秋の日米の政治を巡る風が吹き抜けるまでお預けと見る向きが多いもようだ。

■政権の課題

その安倍政権がもたらした経済政策の中で最も評価が高かったのは、「日銀の大胆な金融緩和、継続的ETF(上場投資信託)の買い入れ」が60%と圧倒的で、次いで「インバウンド(訪日客)の推進」が49%、「コーポレートガバナンス・コード(企業統治方針)とスチュワードシップ・コード(機関投資家の行動指針)の制定」が28%を占めた。

一方、今後の政権の課題として挙がったのは「新型コロナウイルス対策」(63%)に次いで「企業競争力の強化・産業の新陳代謝」(62%)が入る。日銀の金融緩和によりマーケットのリスク許容度を増し、小額投資非課税制度(NISA)の創設は個人投資家を呼び込む流れにつながり、ひところ東証1部の売買代金が1兆円を割り込むような売買の低迷状況から株式市場は脱することができた。

一方、長期政権でも業界再編を含む産業の新陳代謝は遅れが生じた点は否めない。政権下で長らく続く株価維持策(PKO)が対応を遅らせた面もあるだろう。

■「菅首相」支持が多数

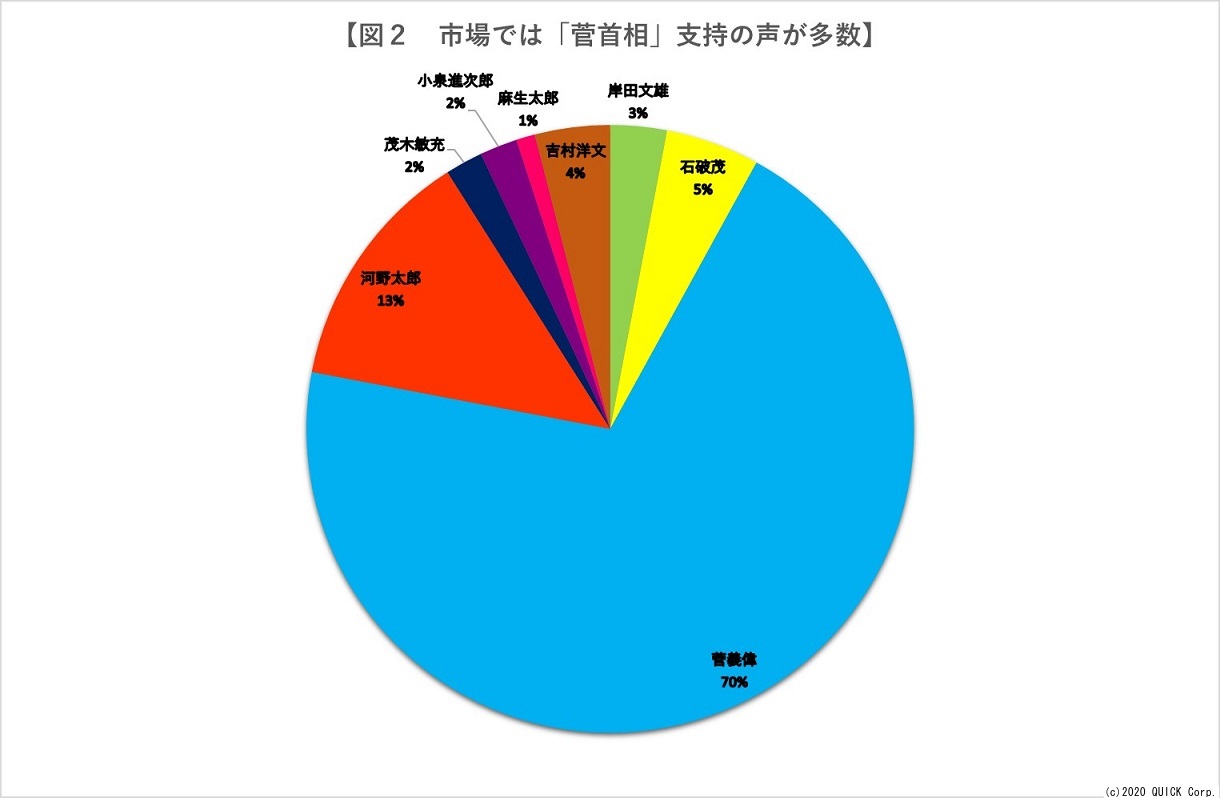

課題も残る中、今回の調査の質問で株式市場にとって望ましい首相として圧倒的に支持が高かったのは菅義偉官房長官で7割の支持を集め、次いで河野太郎防衛相の名前が挙がった(図2)。

市場では金融政策などの連続性が保たれることを期待する向きが多いようだ。菅官房長官はインタビューなどを通じ、地銀再編や通信料の引き下げ、デジタル庁の創設を含むデジタルトランスフォーメーション(DX)推進などに前向きな姿勢を示している。新型コロナによって必要性が高まっていることもあり、遠隔診療や教育のデジタル化に関連した銘柄には息の長いテーマ性が生じる可能性もある。

■ROE向上を評価

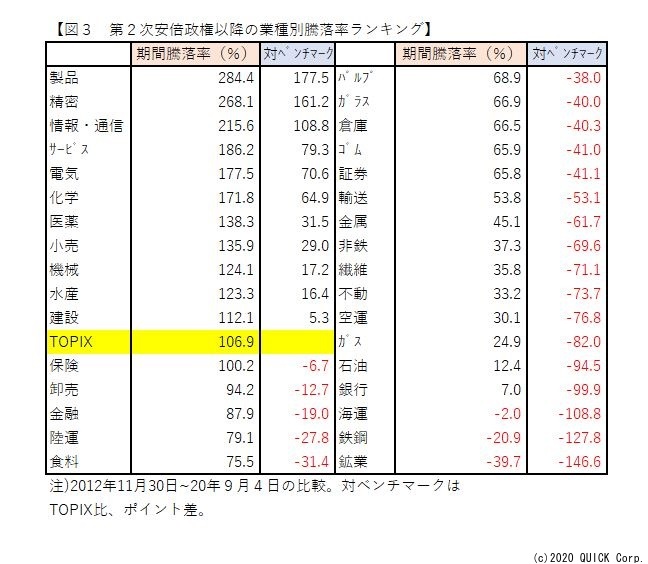

ちなみに第2次安倍政権以降、東証業種別株価指数で最も株価上昇率が目立ったのは「その他製品」で、次いで「精密」「情報・通信」「サービス」と続く。IT(情報技術)の進展の流れを映したものであり、また少子高齢化など社会の変容の中で絶えずサービス業には新たな成長の芽がある印象だ(図3)。

なお、TOPIX1000構成銘柄でみると、上昇率の首位はエスプール(2471)だった(図4)。

同社は、コールセンターなどへの人材派遣を手掛け、人手不足が課題となる中で人材を安定供給する役割を果たしているもよう。トリケミカル研究所(4369)は半導体の絶縁膜材料で高い世界シェアを持ち、レーザーテック(6920)も「マスクブランクス」の欠陥検査装置で高い市場占有率を武器とする。「業務スーパー」を運営する神戸物産(3038)は食品のSPA(製造小売り)のスタイルで自社製品を強みに売り上げを拡大するほか、日本M&Aセンター(2127)は後継者不足に直面する中小の事業承継ニーズを取り込んで事業を拡大。GMOペイメントゲートウェイ(3769)は急速に進むEC(電子商取引)向け決済システムでインフラとして存在感を高めるなど、個性や時代の変化に乗った企業の躍進が目立っている。

またこれら上昇率上位の企業のROE(自己資本利益率)は平均23.1%と、突出している企業が多い。「日本再興戦略」に盛り込まれて以降、企業もROEへの意識は高まった。引き続き収益性の向上に基づくROE向上を評価する流れは続く公算が大きい。

半面、下落率上位の顔ぶれには個社の課題に加え業界全体の苦境も浮かぶ。次の政権には再編の後押しなどを通じ、これらの銘柄の株価反転につながるような政策進展を期待したい。(QUICK Market Eyes 弓ちあき)

<金融用語>

株価維持策とは

株価が大幅に下落しないように、政府が公的資金を活用して株価を下支えする政策。1992年8月に打ち出された総合経済対策のひとつで、バブル崩壊による株価下落の対応策として郵便貯金および簡易保険の株式組み入れ比率の制限を撤廃した。国連平和維持活動(Peace Keeping Operation)をもじってプライス・キーピング・オペレーション(Price Keeping Operation)、略して「PKO」と呼ばれる。2014年8月には、公的年金を運用する年金積立金管理運用独立行政法人(GPIF)が国内株式の保有上限を撤廃することを決めたため、同政策が株価維持政策(PKO)の一種ではないかとの見方もあった。

")

スコアから探す

スコアから探す