9日の国内株相場が米ハイテク株安で軟調に推移するなか、三井金(5706)株がしたたかさを見せた。取引開始直後には前日比1.5%高まで上昇し、一時下げに転じるも終値では0.4%上昇し逆行高となった。銅や亜鉛など非鉄金属市況の回復による業績改善予想で、証券各社が相次ぎ好評価のリポートを発表。銅箔など製品需要の拡大期待もある。新型コロナウイルスの感染拡大前につけた年初来高値(3050円)の更新が視野に入る一方、過熱感も見える非鉄金属市況の下落には警戒が必要だ。

■上昇は市況と共に

「少しずつ前進している」。SMBC日興証券の担当アナリスト、山口敦氏は8日付けのリポートで、同社の事業進捗についてこう表現した。短期的には非鉄市況の回復、長期的には銅箔や触媒がけん引役になるとして、同社の投資判断を「2(中立)」から「1(買い)」に、目標株価を2500円から3200円に、それぞれ引き上げた。

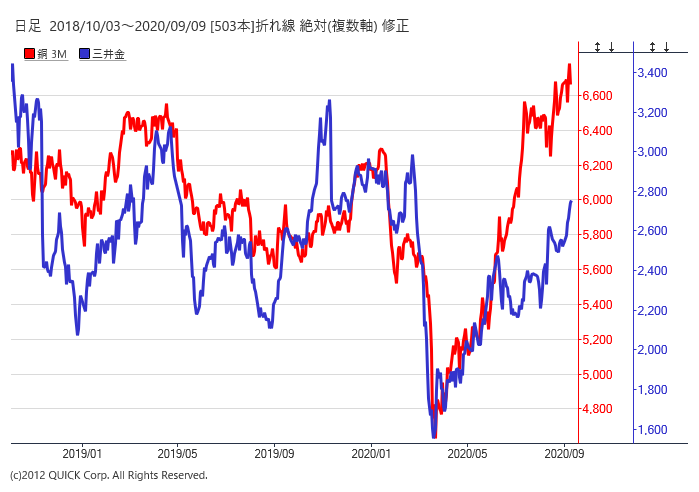

三井金を含め、非鉄株は金属市況に歩調を合わせる形で上昇してきた。非鉄金属商品の代表格である銅は、ロンドン金属取引所(LME)の3カ月先物が7日、1トン6789ドルと2018年6月以来、約2年3カ月ぶりの高値をつけた。亜鉛の3月物も1日、1年3カ月ぶりの高値となった。いずれも今年3月にはコロナ拡大による需要減少懸念から急落したが、その後は世界景気の回復期待から資金の流入が続いていた。

※銅先物の後塵を拝しながらも三井金属の株価は戻りを試す

■業績の裏付け

三井金の主力製品の1つは、スマートフォンなどの電子回路基板向けの電解極薄銅箔。スマホやサーバーのメモリー向けなど、高速通信規格「5G」関連投資が増加していることから実需での販売も回復傾向を見せているところに、非鉄金属価格の上昇という追い風が加わった。

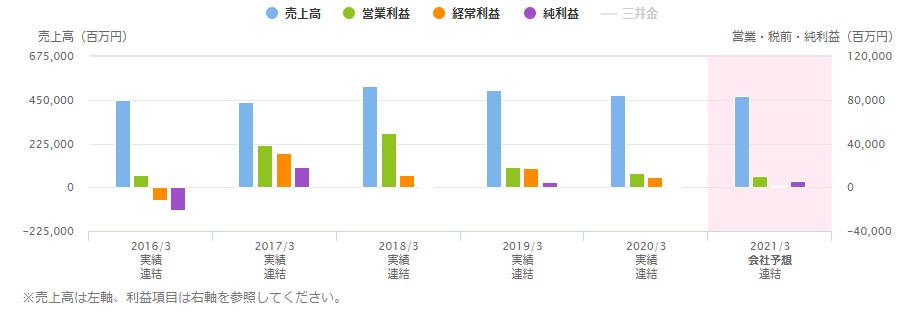

8月には、20年4~9月期の連結営業利益見通しを従来の前年同期比91%減の5億円から、同53%減の25億円に上方修正した。業績底上げ期待から4月以降の上昇率は50%を超す。非鉄大手のなかでは東邦鉛(5707、63%高)や住友鉱(5713、59%高)などに次ぐ上昇率だ。ここまで上昇しても三井金のPER(株価収益率)は26倍台と住友鉱(30倍台)よりは低く、一段高の期待も根強い。

※三井金属の業績

■中国リスク

不安がないわけではない。プラス評価を支える非鉄金属市況に対し、新型コロナ後の景気回復期待に加え、ドル安や緩和マネーの流入が重なり過熱感の高まりが一部で指摘されていることだ。需要も「中国の業者が需要増を見越し銅を相当買い入れていたが、スクラップ業者に話を聞くとだぶついているようだ」(マーケット・ストラテジィ・インスティチュートの金融・貴金属アナリスト、亀井幸一郎氏)という。銅箔に関しては「中国通信機器最大手の華為技術(ファーウェイ)に対する、米国政府の制裁の影響が波及するリスクがある」(野村証券)との声がある。野村証券の松本裕司氏は7日、同社の目標株価を2850円に引き上げながらも、投資判断は「中立」を据え置いた。

三菱UFJリサーチ&コンサルティングの芥田知至氏は、市況に過熱感があるのは事実とする一方、「各国が財政出動を続けているためインフラ需要自体は強く、(LMEの)銅価格が6000ドルを割り込むような調整は想定していない」として、大きな調整はないだろうとみる。

ファーウェイ制裁の影響も、SMBC日興の山口氏は「ファーウェイ関連の銅箔出荷量は多くないようで、過度な心配は不要」と指摘。三井金は銅箔以外に二輪車用の排ガス用触媒に強く「特にインドで二輪車生産が伸び搭載される使用量が増加しているため、業績面の下支えになるのは強み」という。

非鉄金属のうち、銅は産業界で幅広く使用され、市況が世界景気の先行きを占う上で参考になるため「ドクター・カッパー」の異名がある。8日のLME3カ月先物は前日につけた高値から121ドル下げた。名医師の見立ては世界経済の先行きを暗示するとともに、三井金の業績にも直接の影響を与えるだけに要注意だ。〔日経QUICKニュース(NQN) 宮尾克弥〕

")

")

")

")

スコアから探す

スコアから探す