9月17日の米債券市場で長期金利の指標となる10年物国債利回りは前日から横ばいの0.69%で終えた。米連邦公開市場委員会(FOMC)が16日に終わり、市場参加者の視線は米国の金融政策から財政政策に移ってきた。次の動きを探ろうと様子見の投資家が増え、債券相場の動きは目先、乏しくなりそうだ。

■「財政は極めて重要だ」

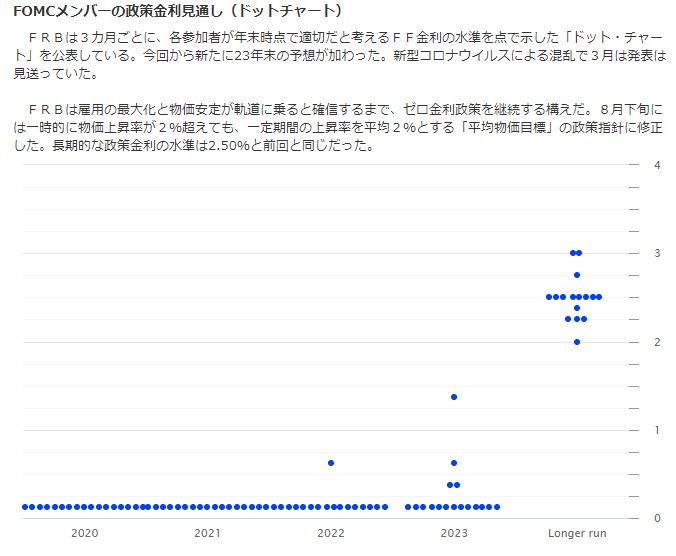

米連邦準備理事会(FRB)のパウエル議長はFOMC後の記者会見で「現行の政策スタンスは適切」、「(状況に応じて)適切に調整する用意がある」と繰り返した。政策手段はまだあるが、現時点で必要な策は講じているとの考えのようだ。フォワードガイダンス(政策指針)は「しばらくの間、穏やかに2%を超える物価上昇の達成を目指す」へ変更したが、新指針を達成するための具体策は示さなかった。

パウエル氏は一方で「財政は極めて重要だ」と述べ、ボールを政府に投げてもいる。金融市場でも「中小企業や失業者などを直接、救えるのは(現金給付などの)財政政策」(RWプレスプリッチのラリー・ミルスタイン氏)との声があがっている。

11月の米大統領・議会選挙に向け「年内の米債券市場は(金融政策より)財政政策の動向に左右される」(BMOキャピタル・マーケッツ)との見方は広がる。モルガン・スタンレーは「米大統領選前に追加の経済対策が実現すれば長期金利は上昇する」と読む。ただ、「選挙前の成立は難しい」(シティグループ)との予想は多く、大統領選後の来年に持ち越される可能性が高い。

■経済対策の遅れが足かせに

4~6月期を底に回復の兆しを示す米経済指標が増えているが、雇用の先行きには不透明感が強い。米労働省が17日に発表した12日までの週間の新規失業保険申請件数は前の週から3万3000件減の86万件と、減少は小幅だった。「営業再開を諦める企業などが従業員を削減している可能性がある」(パンテオン・マクロエコノミクス)とされ、追加の経済対策の遅れは今後の回復の足かせになりかねない。

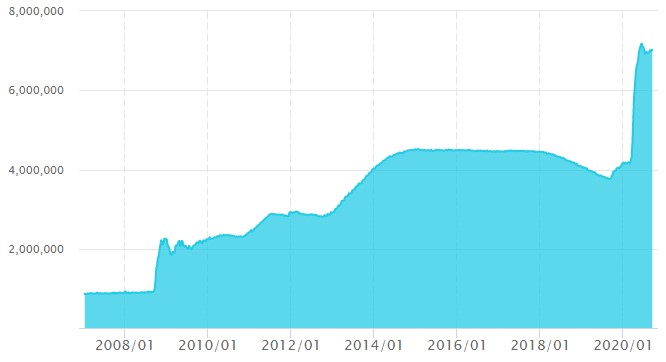

※FRBのバランスシート(単位:100万ドル)

ゼロ金利政策の長期化は明確になった。だが、追加緩和も当面ないとの観測が強く、アクション・エコノミクスのキム・ルパート氏は目先の10年債利回りは0.65~0.70%と狭い範囲での動きを予想する。新型コロナウイルスのワクチン開発や普及の時期は見通しにくい。9月から不安定な動きが続く米株式相場が「長期金利を上下させる」(オックスフォード・エコノミクスのジョン・キャナバン氏)との指摘もある。(NQNニューヨーク 戸部実華)

")

")

")

スコアから探す

スコアから探す