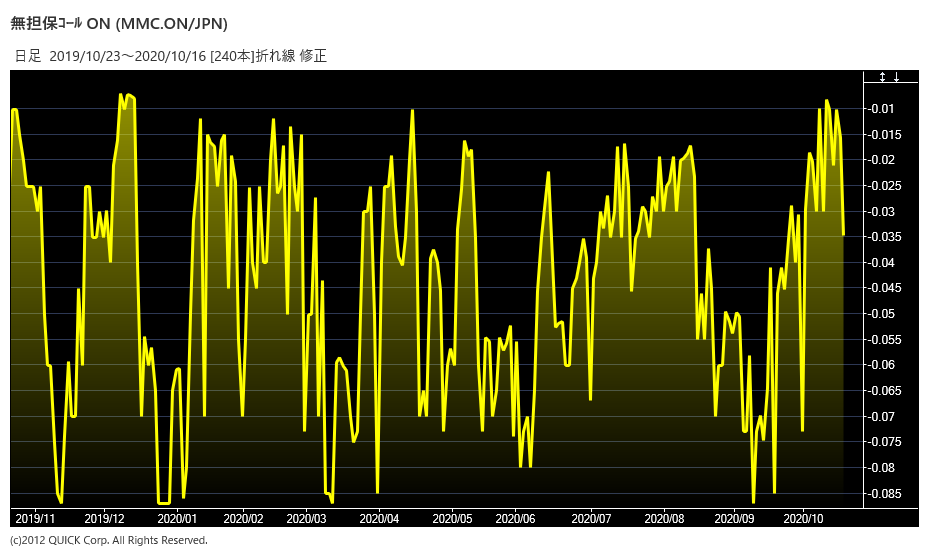

【日経QUICKニュース(NQN)中元大輔】日銀準備預金の新しい積み期間が始まった10月16日、無担保コール翌日物金利は前日から大幅に低下した。これまで需要が多かった日銀の資金供給オペ(公開市場操作)の銀行などによる利用は、今後鈍ってくるとの見方がある。1カ月間の積み期間のスタート時に金利が低下するのはいつものことながら、今後も上昇は抑えられそうだ。

金融機関同士が資金の過不足を調整し合うのがコール市場。16日午前は加重平均でマイナス0.04%前後となっているもようで、前の積み期間の最終日である15日のマイナス0.014%(確報)から大幅に低下している。

■特別オペはピーク

今月8、9日にはマイナス0.008%と2月以来、8カ月ぶりの水準に上昇しゼロ%目前となった。新型コロナウイルス感染に対する企業の資金繰り支援へ、日銀は通常とは別枠で資金供給オぺを打っている。これらのオぺで資金を調達した金融機関は、その2倍の額を日銀の当座預金のうちマイナス金利を避けられる「マクロ加算残高」に積むことができる。このオぺの利用が活発だったのが、翌日物金利の上昇につながっていた。

9月の新型コロナ特別オペでは貸出予定総額が9兆9869億円だった。8月の同じオぺは2回あり、合計は18兆2948億円だったので、9月は大きく減少した。急増した貸し出しの鈍化で、このオぺの利用はピークを迎えてきたとの見方が広がりつつある。

■大企業に返済の動き

日銀が12日に発表した9月の貸出・預金動向では都銀の貸出残高が減っており、「都銀の主な融資先である大企業では、返済の動きもみられた」(日銀の金融機構局)という。新型コロナ対応で資金を予備的に借りていたことなどが背景にあったと考えられる。地銀・第二地銀では貸し出しがまだ増えているが、今後については「貸し出しが伸び悩めば、オペを利用しづらくなる」(野村証券の中島武信チーフ金利ストラテジスト)との声があった。

日銀は金融調節やマクロ加算残高の基準比率の変更などを通じて、翌日物金利をコントロールしている。民間銀行などの資金需給だけで金利が動いているわけではない。ただ、オぺの利用が一巡して銀行の資金需要が鈍れば、翌日物金利がマイナス0.01%を超えるような展開は見込みづらそうだ。

<金融用語>

無担保コールオーバーナイト物とは

金融機関同士がコール市場において、担保なしで、短期資金を借り、翌日には返済する取引のことを「無担保コールオーバーナイト物」という。このときの貸し借りの金利を「無担保コールオーバーナイト物金利」と呼んでいる。 なお、金融機関が仮に市中で資金調達ができない場合は、金融機関は日本銀行に担保を差し出し、日本銀行より、資金調達をおこなう。

このときの貸出金利が、基準貸付金利(かつての公定歩合)である。 日本銀行は、金融政策決定会合において、金融経済情勢の検討の下で金融市場調節方針を決定しており、その中で無担保コールオーバーナイト物金利の誘導水準を示している。無担保コールオーバーナイト物金利が金融調節の操作目標に採用されている理由としては、無担保コールオーバーナイト物取引が金融機関の当日の資金過不足の最終調整の場であり、資金供給・吸収オペレーションによる誘導が比較的容易であること、また、他の取引のレートの判断基準になりやすく、期間が長めの金利形成にも影響をあたえやすいことなどが挙げられる。

日本銀行は、デフレからの脱却を目指すべく、1999年からゼロ金利政策を実施し、無担保コールオーバーナイト物をおおむねゼロ%に誘導していた。その後、2000年8月に日本銀行は、日本経済のデフレ懸念が払拭できる状況になったとして、ゼロ金利政策の解除に踏み切った。しかし、日本経済が再び景気の悪化に見舞われたため、日本銀行は2001年3月に量的緩和政策を導入した。量的緩和政策は日銀当座預金残高を金融政策の誘導目標とするものであったが、この措置により無担保コールオーバーナイト物金利は事実上ゼロ%となった。しかし、国内消費や企業の景況感が改善してきたことから、2006年3月に量的緩和政策の解除がおこなわれ、同年7月にはゼロ金利政策の解除もおこなわれている。 かつては、公定歩合の操作が短期金融市場に与える影響が大きく、金融政策の中心であったが、現在は、無担保コールオーバーナイト物金利が金融政策の誘導目標とされている。

")

スコアから探す

スコアから探す