11月12日の東京株式市場で三越伊勢丹ホールディングス(3099)が一時6%安と急落している。11日に発表した2020年4~9月期連結決算はホールディングス化した08年以来、同期間として初の最終赤字となった。さらに杉江俊彦社長が「仮に新型コロナウイルスの感染が落ち着いたとしても、売上高が感染拡大前の水準に戻るとは考えにくい」と述べたと伝わった。ワクチン実用化で客足が順調に戻るのではないかという投資家の期待をしぼませるには十分な材料だった。逆境の三越伊勢丹株が今後浮上する鍵は新たな「お買い場」創設にかかっている。

■消失したインバウンド売上

お買い場――。一般には「売り場」と呼ぶ場所を、三越伊勢丹ではこう呼んでいる。百貨店は店員が売る場所ではない、お客様が買う場所であるという、徹底した顧客目線を映す言葉だ。

このお買い場を近年支えてきたのは海外からの訪日客、いわゆるインバウンド需要だった。伊勢丹新宿店(東京・新宿)では閉店時間が近づくころ、続々と団体客が来店。ツアーバスが発車する時間に間に合うように急ぎ足で土産品やブランド品を買い回る姿は、いつしか風物詩となっていた。

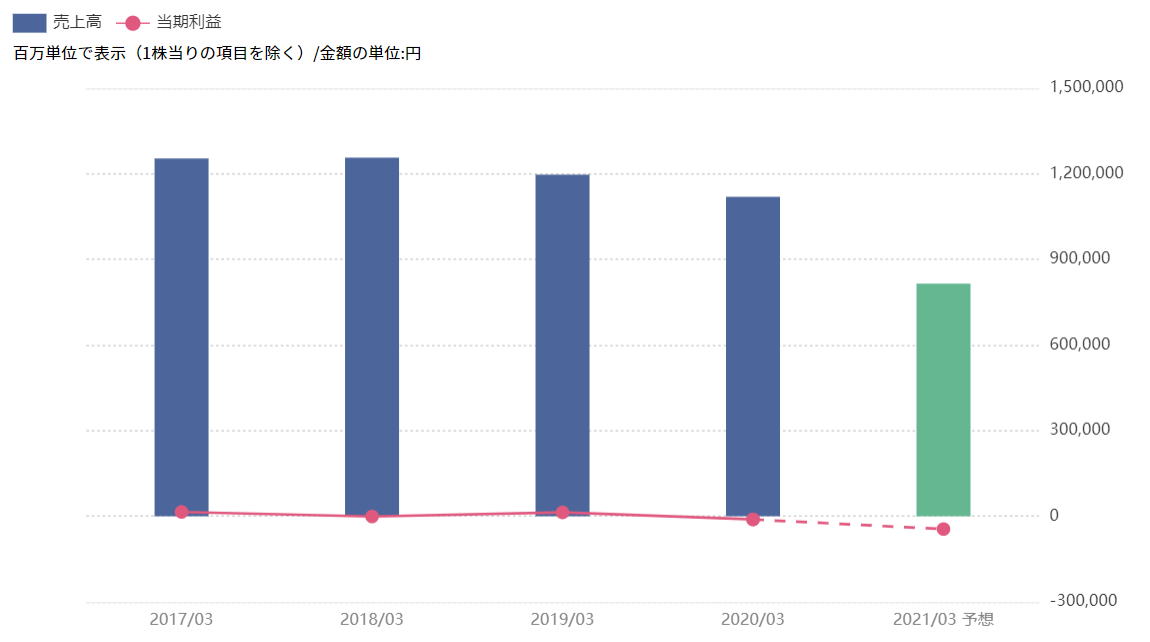

そのインバウンド売上高はコロナ禍にあってほぼ消失した。11日には、22年3月期までを期限として進めてきた中期経営計画を取り下げた。20年4~9月期連結決算は367億円の最終赤字。国内で新型コロナウイルスの感染が拡大傾向にあることも先行きに影を落とす。不動産事業の売却などでコスト削減を急いではいるものの、21年3月期通期は連結最終損益が450億円の赤字見通しだ。

■オンライン事業を強化

「お買い場」の言葉から見えるように百貨店事業は対面による丁寧な接客が重視され、他の小売り業に比べて人件費比率が高く必然的に損益分岐点が高い。この構造が変わらない限り、多少の客足の戻りでは大幅な収益改善は見込めない。

市場関係者の視線は今、三越伊勢丹にとって数少ない成長事業である電子商取引(EC)事業に集まる。SMBC日興証券の担当アナリスト、金森都氏は11日付のリポートで「朗報はEC売上計画が従来比より増額されたことだ」と指摘した。三越伊勢丹は食料品や化粧品などのネット販売に加え、スマートフォンなどで買い物をするためのアプリを立ち上げた。今後は百貨店の人員をEC事業に回すなど、オンライン事業を強化していくという。

■『ファン』を満足させられるか

ただ一筋縄ではいかないという声もある。岩井コスモ証券の有沢正一投資調査部部長は「百貨店はブランド力と、店内を回遊して目新しい商品を探す楽しみを提供する時間消費型の業態。ECへのシフトには課題が多い」と指摘する。10月国内既存店売上高は前年同月比2.8%減と、回復基調を見せた。けん引したのは、系列店での年間購入額が100万円を超える常連顧客層だ。同社株を買い支えているのも株主優待期待の個人投資家だ。有沢氏は「顧客も投資家も『ファン』が支えている銘柄。実店舗でもECサイトでもファンを満足させられる独自の取り組みができるかが成否の分かれ目だ」とみる。

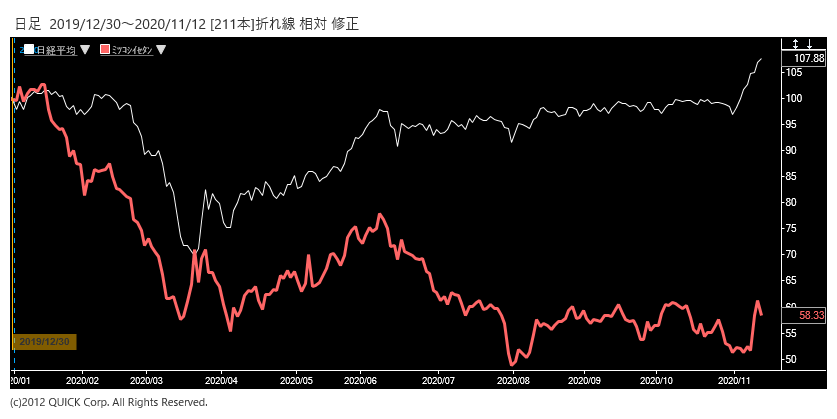

三越伊勢丹の12日終値は30円(5%)安の574円だった。1月17日に付けた年初来高値(1020円)に比べて6割を切る水準で、PBR(株価純資産倍率)は0.43倍と解散価値の1倍を大きく割り込んでいる。三越伊勢丹株が再び上昇するには、オンライン上に同社ならではの「お買い場」を創設できるかどうかにかかっている。

〔日経QUICKニュース(NQN) 岡田真知子〕

")

識別顧客化やコンテンツ拡充をテコに内外から高感度上質消費取り込みへ")

スコアから探す

スコアから探す