【日経QUICKニュース(NQN) 宮尾克弥】18日の東京株式市場で美容機器のヤーマン(6630)が急伸し、一時293円(16.1%)高の2111円と2018年11月以来、2年ぶりの高値をつけた。17日に2021年4月期の連結純利益が前期比2.6倍に膨らむと発表したことがきっかけ。ややサプライズな内容にきょうの株価は大きく反応したが、もともとコロナ感染拡大以後の3月以降、株価はほぼ上昇基調が続いていた。巣ごもり消費に加えインバウンド(訪日外国人)需要の蒸発を補うネット通販の強みを見せた形で、今後も好調は続くとの見方は多い。

■「独身の日」で稼ぐ

足元の好調さを示すのが、中国における世界最大規模のインターネットセール「独身の日」(11月11日)の動向だ。同社は13日、中国最大の電子商取引(EC)サイト「天猫国際(Tモール・グローバル)」における電子美容機器部門で販売実績が5年連続1位になったと発表した。美顔器などが好調だったという。1日の売り上げが1億人民元を超えた「億元ブランド」に美顔器カテゴリから唯一、3年連続で入った。

足元の業績は間違いなく、このECの伸びが要因だ。新型コロナウイルスの感染拡大前は訪日客向けを中心に販売を伸ばし、「インバウンド関連株」の一角として捉えられていた。事実、新型コロナによるインバウンド需要の後退を懸念し、株価は昨年末の734円から3月中旬には386円まで急落していた。世界的な渡航制限からインバウンド需要は大きく縮小したが、同社の製品を求める消費者の動きはECに舞台を移し続いている。

業績の好調さは20年5~7月期の決算内容でも明らかになっていた。ECなど店頭での販売以外が多い事業の売上高は通販部門が前年同期比15%増、直販部門が3倍、海外部門が2.6倍だったのに対し、店頭部門はインバウンド需要の減少が響き25%減。いかにECを含めた店頭以外の伸びが大きいか分かる。

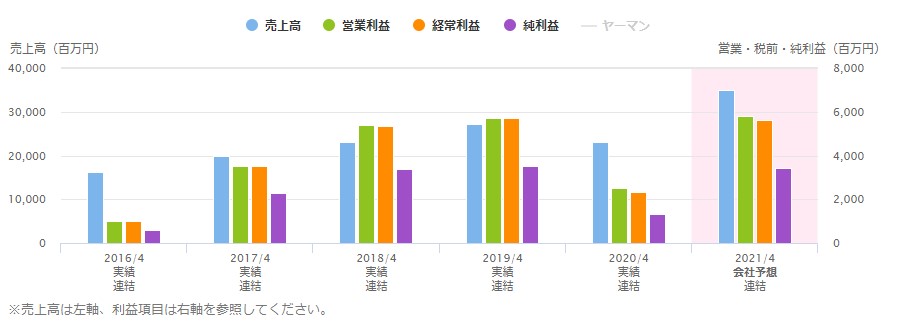

17日発表した21年4月期の連結営業利益予想は前期比2.3倍の58億円と、6月に発表した従来予想の26億円から大きく引き上げた。押し上げたのはやはりECで、インバウンド需要が後退しても利益を確保してみせた。市場からも「多くの販路を確保している強みがコロナ禍で出た」(国内証券の投資情報担当者)と評価する声は強い。

※ヤーマンの業績

■コロナ禍もビジネスチャンスに

美容機器販売の伸びについて同社は「コロナで外出を自粛する空気が強く、エステなどに行けない消費者が家でできる美容機器を求めている。これは国内、中国とも同じだ」(IR担当)と話す。中国のECサイト内では実際に消費者とやり取りする販促活動も開始しており、美容を求める消費者の心に火を付けたようだ。

中国におけるECは拡大を続け、市場規模は200兆円ともいわれ世界最大だ。17日にヤーマンが発表した中期経営計画は中期で売上高500億円、長期で1000億円という目標を掲げたが「中国での販売成功はEC販売の成功抜きには語れない。中国における同社のECの強さと伸びを考えると、長期目標も無謀とは思えない」(三木証券の北沢淳商品部投資情報グループ次長)という。

株価純資産倍率(PBR)は8倍台にまで上昇し、直近の株価に割安感は感じられない。ただ、8月には資生堂(4911)と合弁会社を設立し、中国の消費者向けに美容機器の新商品を21年にも発売する方針だ。「次」の成長に向けた布石も打ち始めていることは株価の支えだろう。

業績と株価の伸びを支える要諦は「中国で今後、どう業績を伸ばすか」(三木証券の北沢氏)。コロナ禍でインバウンド需要が消滅し、ECシフトを進めている企業も多い。ヤーマンの事例は投資家とともに、そうした企業からも注目を集めそうだ。

")

")

スコアから探す

スコアから探す